Welchen ETF soll ich kaufen? Das ist wahrscheinlich eine der Fragen, mit der man sich gerade am Anfang seiner Privatanleger-Karriere am meisten beschäftigt. Wir schauen uns in diesem Artikel einmal genauer an, anhand welcher Kriterien ihr den besten ETF für euch findet! Dabei gehen wir auf eure Asset Allocation ein, schauen uns verschiedene Kriterien an und am Ende des Artikels erhaltet ihr sogar eine kostenlose Checkliste zur ETF-Auswahl.

Inhaltsverzeichnis

Welchen ETF kaufen? In 3 Schritten zum passenden Fonds

Stehst du auch gerade vor der Frage, welchen ETF du kaufen solltest? Schließlich ist der Markt für börsengehandelte Fonds riesig. Aber lass den Kopf nicht hängen! Um den richtigen ETF für dich zu finden, gibt es drei einfache Schritte:

- Anlagefokus festlegen

- Index-Auswahl

- ETF-Auswahl

Wenn du diese Schritte durchlaufen bist, sollte am Ende der passende ETF für dich und deine Anforderungen herauskommen. In diesem Artikel zeige und erkläre ich dir jeden Schritt ausführlich. Außerdem bekommst du hilfreiche Tipps. Am Ende erhältst du sogar eine detaillierte Checkliste, die du für deine ETF-Auswahl nutzen kannst.

Spoiler Alert: Ich werde dir nicht den einen ETF empfehlen, der für jeden und in jeder Situation der passende ist. So einen gibt es nämlich nicht. Vielmehr zeige ich dir, wie du zu dem richtigen Fonds für deine Bedürfnisse kommst. Die Antwort auf die Frage „Welchen ETF soll ich kaufen?“ hängt nämlich immer ganz stark von dir und deinen Wünschen ab.

Anlagefokus festlegen

Der erste Schritt zum passenden ETF ist das Festlegen eines Anlagefokus. Das heißt konkret: du schaust dir an, worin du überhaupt investieren möchtest. Dabei entscheidest du mit

- welcher Gewichtung du

- in welcher Anlageklasse

- in welches Gebiet/Segment investieren willst.

Gewichtung

Die Gewichtung bezeichnet hierbei, wie groß der Anteil des Fonds an deinem Portfolio sein soll. Falls du dich fragst, was eine gute Aufteilung deines Portfolios ist, schaue dir einmal die Asset Allocation genauer an. Generell geht es hierbei darum, seine Anlage möglichst breit zu diversifizieren und an seine Ziele anzupassen.

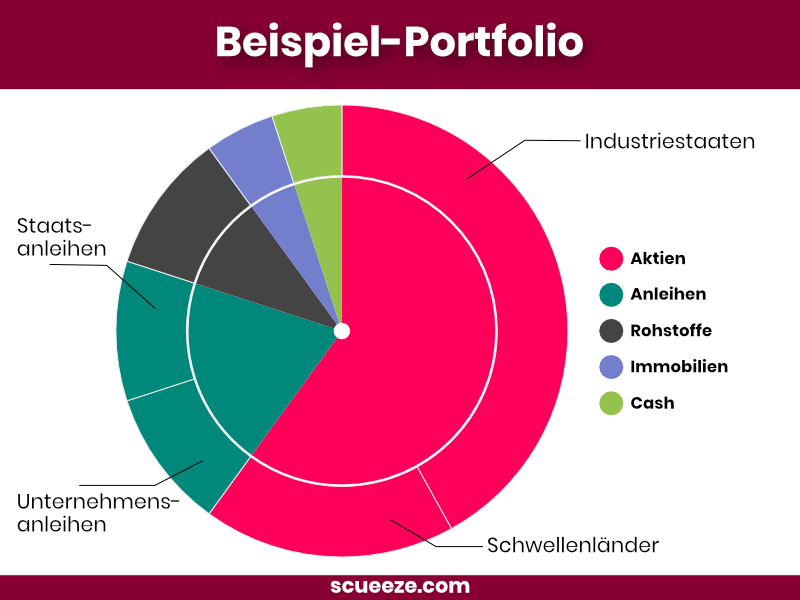

Ich habe euch hier einmal ein Beispiel-Portfolio erstellt, das zur Anschauung dienen soll. Beliebt ist die Aufteilung in einen risikoarmen und einen risikoreichen Teil. Dabei soll der risikoreiche Anteil für die Performance sorgen. Dagegen ist die Aufgabe des risikoarmen Bereichs, das Portfolio relativ stabil zu halten – also große Kursschwankungen abzufedern.

Zum risikoreichen Teil zählen Aktien und Rohstoffe. Risikoärmer werden Immobilien, Anleihen und Cash gewertet. Die genaueren Einstufungen findet ihr auch im nächsten Kapitel, wenn es um die Anlageklassen geht.

Die erste Frage, die du dir stellst, sollte also sein: Wie viel Prozent meines Portfolios soll der ETF ausmachen und welchen Teil (risikoarm vs. risikoreich) soll er abdecken?

Anlageklasse

Die zweite Frage ist: In welche Anlageklasse möchtest du investieren?

Diese sollte natürlich zu eurer Gewichtung passen. Soll der ETF einen Teil des risikoarmen Bereichs abdecken? Dann wären Aktien hier das falsche Mittel. Vielmehr würde ein Anleihen-ETF für euch passen. Für den risikoreichen Teil wäre es genau andersherum.

Es gibt folgende klassische Anlageklassen, die verschiedene Renditen, Risiken und Liquidität (vgl. growney.de) bieten:

| Rendite | Risiko | Liquidität | |

|---|---|---|---|

| Aktien | mittel bis hoch | mittel bis hoch | hoch |

| Staatsanleihen | niedrig bis mittel | niedrig bis mittel | hoch |

| Unternehmensanleihen | niedrig bis hoch | niedrig bis mittel | hoch bis mittel |

| Rohstoffe | niedrig bis hoch | hoch | niedrig bis hoch |

| Immobilien | niedrig bis hoch | niedrig | niedrig |

| Tagesgeld | niedrig | niedrig | hoch |

| Festgeld | niedrig | niedrig | niedrig |

Die Tabelle bewertet die Assetklassen nach den drei Dimensionen des magischen Dreiecks der Vermögensanlage. Dieses besagt, dass eine Anlageklasse immer nur zwei der drei Ziele erreichen kann. Das bedeutet für euch: Anlagen mit kleinem Risiko und hoher Liquidität haben in der Regel nur eine kleine Rendite. Dagegen bergen Assetklassen mit einer hohen Rendite bei gleichzeitig hoher Liquidität große Risiken.

Es gibt also auch bei der Geldanlage leider keine eierlegende Wollmilchsau.

Beim Blick auf die Tabelle seht ihr aber auch: Es kommt innerhalb der Anlageklasse sehr auf das Produkt an, was ihr auswählt, um Risiko, Rendite und Liquidität genauer bestimmen zu können. Die drei Ziele lassen sich nicht einfach für jede Klasse pauschalisieren. Ein gutes Beispiel dafür sind Rohstoffe. Wo Gold typischerweise nur wenig an Wert verliert, hat uns Öl gerade in diesem Jahr gezeigt, dass es im Wert ganz schön schwanken kann.

Ein ETF bündelt dabei immer mehrere Werte und sollte deshalb weniger stark schwanken. Allerdings sinkt dadurch wahrscheinlich auch die Rendite etwas – wobei wir wieder beim magischen Dreieck wären. Über eine lange Haltedauer weisen viele Fonds aber stets eine positive jährliche Rendite auf, wie ich in meinen Artikel „Wann Aktien und ETFs kaufen?“ schreibe.

Gebiet/Segment

Die dritte Frage bezogen auf den Anlagefokus ist: Welches Segment oder Gebiet soll der ETF abdecken?

Soll der ETF beispielsweise Bestandteil eures Aktienanteils sein, stellt sich hier die Frage: Welche Aktien soll er denn beinhalten? Klassischerweise nimmt man hierbei eine Trennung der Aktienunternehmen nach Ländern oder Branchen vor. Aus Gründen der Diversifikation solltet ihr bei der Portfolio-Aufteilung darauf achten, nicht nur in ein Land oder eine Branche zu investieren.

Deshalb unterscheiden wir im Beispiel-Portfolio oben pauschal schon einmal in Industrie- und Schwellenländer. So ist theoretisch die ganze Welt abgebildet. Dabei kann die Unterteilung aber noch granularer passieren, indem ihr die Bereiche noch weiter aufteilt. So lässt sich der Bereich Industrieländer beispielsweise in 40 % USA, 40 % Deutschland und 20 % Japan splitten.

Statt oder zusätzlich zu der Aufteilung nach Ländern könnt ihr euren Aktienanteil auch nach Branchen unterteilen. Wenn ihr euch fragt, welche Branchen es alles gibt, schaut mal in dem Global Industry Classification Standard (GICS) nach.

Eine zu granulare Aufteilung des Portfolios ist erst ab einem sehr hohen Vermögen sinnvoll. Generell kann man sagen: Je kleiner euer Vermögen ist, desto weniger verschiedene Werte solltet ihr in eurem Portfolio haben. Von vielen Seiten hört man: Unter 100.000 € übersteigt der Aufwand für die feine Aufteilung des Portfolios den Nutzen. Das müsst ihr am Ende natürlich für euch selbst entscheiden.

Du hast alle drei Fragen für dich beantworten können? Dann hast du den ersten Schritt zur Frage „Welchen ETF kaufen?“ gemeistert! Du solltest jetzt Aussagen treffen können wie: „Mein Portfolio hat einen risikoreichen Anteil, der 60 % des Gesamtvermögens ausmacht. Dieser Bereich besteht zu 70 % aus Aktien aus Industrieländern und 30 % machen Schwellenländer aus. Eine feinere Aufteilung ist noch nicht nötig. Für die Aktien aus Industrieländern suche ich im nächsten Schritt einen passenden Index.“

Index-Auswahl

Weiter geht es mit dem zweiten Schritt: der Index-Auswahl. Ein Index bildet die Entwicklung der Werte ab, die in ihm enthalten sind. Ein Beispiel dafür ist der DAX. Er zeigt die Performance der 30 größten börsennotierten Unternehmen aus Deutschland an. Doch welche Indizes gibt es überhaupt? Ich habe bereits einen Artikel über die beliebtesten Aktienindizes geschrieben. Auch Wikipedia hat eine Liste mit Aktienindizes.

Doch warum ist es so wichtig einen Index auszuwählen? Mit Hilfe des Index können wir später viel einfacher einen passenden ETF auswählen. Aktien-ETFs bilden nämlich einfach Indizes ab. Hast du dich für einen Index entschieden, minimierst du damit gleichzeitig die Auswahl an ETFs. Das macht deine Suche leichter.

Anhand unseres Beispiel-Portfolios gehen wir diesen Schritt einmal durch. Wir suchen einen Index, der Industrieländer abbildet. Eine feinere Aufteilung wollten wir nicht. In der Liste der Aktienindizes finde ich dafür genau den richtigen: den MSCI World. Dieser beinhaltet 1.600 Unternehmen aus Industrieländern. Gleiches kann ich für den Schwellenland-Anteil machen. Dafür finde ich den MSCI Emerging Markets. Ich sehe aber auch, dass ich beide Anteile durch nur einen Index abbilden könnte, z.B. durch den FTSE All World. Da müssten wir dann noch einmal schauen, ob hier auch die Gewichtung stimmt. Natürlich spielt zusätzlich gerade in diesem Schritt die Performance der Indizes über mehrere Jahre eine große Rolle.

Einfacher geht es oft aber mit ETF-Screenern. Hier könnt ihr gleich auswählen in welche Länder oder Branchen ihr investieren möchtet und der Screener zeigt euch passende Indizes und ETFs an. Ich nutze immer gern den ETF-Screener von justETF, der in seiner Basisversion kostenlos ist. Das ist auch der einfachste Weg, um passende Anleihen- oder Rohstoff-Indizes zu finden.

Am Ende dieses Schrittes solltet ihr Aussagen treffen können wie: „Meinen Industrieländer-Anteil bilde ich über den MSCI World Index ab.“

Hole dir jetzt meine kostenlose Checkliste zur ETF-Auswahl!

ETF-Auswahl: Welchen ETF kaufen?

Wie findest du jetzt den richtigen ETF? Nachdem ihr euch für eine Anlageklasse und einen Index entschieden habt, ist es nun an der Reihe den passenden ETF zu suchen. Das geht am einfachsten mit Hilfe von einigen Kriterien und einem ETF-Screener.

Bei den Kriterien für die ETF-Auswahl unterscheide ich in notwendige und persönliche Punkte. An die notwendigen Kriterien halte ich mich immer so gut es geht. Unter persönlichen Kriterien verstehe ich Punkte, die eher Geschmackssache sind, aber unbedingt berücksichtigt werden sollten. Folgend eine Liste mit allen Kriterien, über die ich mir Gedanken mache, bevor ich mich entscheide, welchen ETF ich kaufe.

Notwendige Kriterien:

- Fondsvolumen

- Alter des ETFs

- Total Expense Ratio

- Tracking Difference

- Fondsdomizil

Persönliche Kriterien:

- Ertragsverwendung

- Replikationsmethode

- Fondsanbieter

- Sparplanfähigkeit/Handelskosten

- Börsenliquidität

Bist du die Kriterien, die im Folgenden detailliert beschrieben werden, einmal für dich durchgegangen, gibst du deine Ergebnisse in einen ETF-Screener deiner Wahl und wählst den passenden Fonds für dich aus. Einige Kriterien lassen sich schon am Namen des ETFs ablesen. In einem anderen Blog-Artikel habe ich bereits über die Namensbestandteile von ETFs geschrieben. Der Beitrag hilft dir sicher auch bei der Frage: Welchen ETF soll ich kaufen?

Fondsvolumen

Zum ersten notwendigen Kriterium gehört das Fondsvolumen. Hierbei gilt: Je höher das Fondsvolumen, desto besser. Warum ist das so? Ganz einfach: Je höher das Fondsvolumen, desto mehr verdient auch der Fondsanbieter. Dieser bekommt nämlich einen prozentualen Anteil vom Volumen ausgezahlt (Total Expense Ratio). Man sagt, dass ein Fonds erst über 100 Mio. Euro Volumen als profitabel gilt. Über lange Zeit wird ein Anbieter sicher keinen Fonds betreiben, wenn er damit Verlust macht. Die Gefahr für euch steckt also darin, dass der Fonds aufgelöst wird. Dabei werden die Anteile einfach liquidiert. Ihr habt also keinen finanziellen Nachteil, jedoch etwas mehr Aufwand und eventuell die Kosten einer Wiederanlage des Geldes.

Daher gibt es drei Abstufungen für das Fondsvolumen:

- unter 100 Mio. Euro: wahrscheinlich unprofitabel

- 100 – 499 Mio. Euro: wahrscheinlich profitabel

- über 500 Mio. Euro: wahrscheinlich hoch profitabel

Dazu ist zu sagen, dass gerade neue Themen, wie die Anlage in nachhatlige ETFs, meist ein kleines Fondsvolumen aufweisen. In Kombination mit dem Alter des ETFs lässt sich aber ganz gut abschätzen, ob der Fonds auf einem Weg in die Profitabilität ist oder nicht.

Alter des ETFs

Auch beim Alter des ETFs lässt sich sagen: Je höher, desto besser. Ein ETF, der schon lange am Markt ist, hat bewiesen, dass er sich gleichermaßen für Anleger und Fondsanbieter rentiert. Meine Aufteilung ist:

- jünger als 1 Jahr: noch in der Testphase

- jünger als 2 Jahre: auf dem Weg sich zu etablieren

- älter als 3 Jahre: ist etabliert

Welchen ETF also kaufen? Ich entscheide mich daher nur für Fonds, die bereits über zwei Jahre am Markt sind.

Total Expense Ratio

Die laufenden Kosten eines ETFs werden auch als Total Expense Ratio (TER) bezeichnet. Lasst euch nicht von dem Begriff täuschen. Er bildet nicht alle Kosten ab, die für einen ETF anfallen. Kauf- und Verkaufs- sowie Depotkosten sind beispielsweise nicht durch die TER abgedeckt. Ich habe bereits einen Artikel darüber geschrieben, welche ETF Kosten tatsächlich alle anfallen. Bei der TER lässt sich sagen: Je geringer, desto besser. Beliebte ETFs sind dabei meistens günstiger als 0,3 % p.a. und damit um einiges günstiger als aktiv gemanagte Fonds.

ETFs, die Nischen-Branchen oder Unternehmen abdecken, welche nur schwer handelbar sind, haben dagegen meistens höhere Kosten. Generell sollte die TER aber unter 0,5 % p.a. sein. Liegt die Total Expense Ratio darüber, solltet ihr euch mindestens zweimal überlegen, ob ihr diesen ETF wirklich braucht.

Tracking Difference

Die Tracking Difference, auch Tracking Error genannt, bezeichnet die Abweichung des Fonds zum Index und beschreibt damit die tatsächlich angefallenen laufenden Kosten. Durch die TER, die aus dem Fondsvermögen gezahlt wird, performt ein ETF automatisch minimal anders. Das kann sich positiv, aber auch negativ auswirken. Leiht ein Fonds beispielsweise Wertpapiere aus, ist es gut möglich, dass er dadurch seine Kosten wieder deckt. Eine Tracking Difference von 0,2 % p.a. besagt, dass sich der Fonds um diesen Wert schlechter entwickelt hat als der Index. Bei einem Tracking Error von -0,1 % p.a. schneidet der ETF besser als der Index ab, was gut für uns ist.

Es lässt sich leider nicht pauschal sagen, welche Tracking Difference unakzeptabel ist. Das variiert sehr stark von Index zu Index. Je geringer die Tracking Difference aber ist, desto besser. Auch hier schneiden beliebte Indizes wieder besser ab als Nischen-Branchen. In den meisten Fällen sollte der Wert aber unter 0,2 % p.a. liegen. Um den Tracking Error verschiedener ETFs zu finden, nutze ich das kostenlose Tool von trackingdifferences.com.

Fondsdomizil

Das letzte notwendige Kriterium bei der Frage „Welchen ETF kaufen?“ ist das Fondsdomizil. Anleger aus Deutschland oder Österreich sollten dabei darauf achten, dass der ETF in der EU aufgelegt ist. Wichtig: EU und nicht Europa. Woran erkennt ihr, ob ein Fonds innerhalb der EU aufgelegt ist? EU-ETFs tragen am Ende ihres Namens das Kürzel „UCITS“. In einem anderen Artikel habe ich bereits beschrieben, welche Bedeutungen die Kürzel in Namen von ETFs haben.

Fonds, die außerhalb der EU aufgelegt sind, haben oft rechtliche und steuerliche Nachteile. Die gute Nachricht: Bei den meisten deutschen Brokern könnt ihr gar keine ETFs kaufen, die nicht in der EU aufgelegt sind. Ihr kommt somit gar nicht erst in Versuchung.

Bist du alle notwendigen Kriterien für dich durchgegangen? Dann kannst du jetzt Aussagen treffen wie: Ich suche einen ETF mit einem Fondsvolumen über 500 Mio. €, der in der EU aufgelegt, älter als 3 Jahre und nicht teurer als 0,5 % p.a. (TER + Tracking Difference) ist.

Ertragsverwendung

Kommen wir jetzt zu den persönlichen Kriterien, die eher Geschmackssache sind und bei denen ihr im Grunde nicht viel falsch machen könnt. Fangen wir mit der Ertragsverwendung an. Dabei unterscheiden wir zwischen ausschüttenden und thesaurierenden Fonds. Bei ausschüttenden ETFs erhaltet ihr regelmäßig eine Auszahlung in Form von Dividenen. Bei Thesaurierern werden die Gewinne automatisch reinvestiert und ihr bekommt keine Ausschüttung, dafür steigt aber der Kurs an. Ihr könnt die unterschiedlichen Ertragsverwendungen meist schon im Namen des ETFs ablesen. Dabei steht

- Dist. für ausschüttende ETFs

- Acc. für thesaurierende ETFs

Seit ein paar Jahren gibt es zwischen den beiden Varianten auch keinen großen Steuerunterschied mehr, so dass ihr hier rein nach eurem Geschmack gehen könnt. Oft gibt es für einen Index sogar zwei ETFs von demselben Anbieter. Einen als ausschüttenden und einen als thesaurierenden Fonds. Ihr habt die Wahl. Mehr dazu erfahrt ihr in meinem Artikel zu thesaurierenden und ausschüttenden ETFs.

Replikationsmethode

Ein ETF bildet in den meisten Fällen einfach einen Index nach. Wie genau er das macht, beschreibt die Replikationsmethode. Dafür gibt es drei verschiedene Möglichkeiten:

- physisch replizierend: exakte Abbildung mit identischen Werten und gleicher Gewichtung

- optimiert physisch replizierend: Abbildung durch wichtigste Index-Werte

- synthetisch replizierend: Nachbildung durch Tauschgeschäfte (Swaps)

Auf physische Replizierer setzt die Branche gern bei Indizes mit wenigen Werten, da hier der Aufwand nicht so groß ist alle Aktien zu kaufen und zu verwalten. Ein Beispiel dafür wäre ein DAX ETF. Anders sieht es beim MSCI World aus. Dieser enthält ca. 1.600 Unternehmen und alle Werte zu kontrollieren wäre sehr aufwändig. Daher entscheidet man sich hier oft für die optimierte physische Methode. Swap-ETFs kommen dagegen häufig bei Nischen-Werten zum Einsatz, weil es hier auch für den Fondsanbieter schwierig sein kann, die Werte zu handeln.

Die Replikationsmethode hat auch eine Auswirkung auf die Tracking Difference. Ich schaue daher bei mehreren ETFs auf den gleichen Index zuerst auf den Tracking Error und erst später auf die Replikationsmethode.

Welchen ETF kaufen? Die Rolle des Fondsanbieters

Für erfolgreiche Indizes gibt es immer mehr als nur einen ETF-Anbieter. Allein beim MSCI World sind es 9 verschiedene Emittenten, die mehr oder weniger das Gleiche anbieten. Hier findet ihr eine Liste mit ETF-Anbietern in Deutschland. Für welchen Anbieter ihr euch entscheidet, macht eigentlich keinen großen Unterschied. Da ETFs als Sondervermögen gelten, wird das Geld der Anleger an einem Ort verwahrt, der unabhängig von dem Emittenten ist. Im Klartext bedeutet das: Geht die Investmentgesellschaft pleite, wird euer Vermögen nicht an die Gläubiger verteilt – es ist gesetzlich vor dem Zugriff geschützt. Schaut euch deshalb lieber die Kosten als den Fondsanbieter an, denn diese machen einen größeren Unterschied.

Hervorheben kann man allerdings den Fondsanbieter Vanguard. Dieser ist genossenschaftlich organisiert. Wo andere Emittenten im Sinne ihrer Gesellschafter oder Eigentümer Profit erzielen sollen, arbeitet Vanguard nur für seine Fondsinvestoren. Denn die ETFs von Vanguard enthalten Anteile an Vanguard selbst. Damit agiert Vanguard rein im Interesse der Fondsinvestoren. Resultat ist, dass Vanguard meist eine sehr niedrige Gebührenstruktur aufweist.

Sparplanfähigkeit/Handelskosten

Des Weiteren solltet ihr euch Gedanken darüber machen, ob ihr euer Erspartes auf einmal investieren möchtet oder lieber in kleinen Tranchen über einen Sparplan. Diese Entscheidung betrifft in der Regel eher euren Broker als den ETF direkt. Denn euer Broker legt fest, wie hoch die Handelskosten sind und ob er einen ETF auch als sparplanfähig anbietet. Allerdings sind nicht immer alle ETFs auf einen Index auch über einen Sparplan besparbar. Deshalb solltet ihr euch schon vorher darüber Gedanken machen.

Studien zufolge schlägt eine Einmalanlage meist eine Sparplanausführung (cost average effect), was die Performance angeht. Je nachdem, welchen Broker ihr habt, lohnt sich die Einmalanlage aber erst ab über 800 €, wegen der hohen Gebühren. Über Sparpläne kannst du bei kleinen Kosten hingegen schon ab 25 € in ETFs investieren. Gerade am Anfang einer Privatinvestoren-Karriere möchte man vielleicht gar nicht so große Beträge auf einmal in die Hand nehmen. Daher ist ein Sparplan eine schöne Einstiegsmöglichkeit in die Welt der Aktien. Über die ETF Kosten habe ich bereits geschrieben.

Viele Broker bieten auch das kostenlose Besparen bestimmter ETFs an. Dabei handelt es sich meist nur um eine Marketingaktion und viele heben die Kosten nach einiger Zeit an. Lasst euch davon nicht blenden, da die Ordergebühren über einen langen Investitionszeitraum kaum ins Gewicht fallen.

Hier geht’s zur kostenlosen Checkliste für die ETF-Auswahl!

Fazit: Welchen ETF kaufen?

Welchen ETF ihr kaufen solltet, hängt ganz von euren persönlichen Zielen ab. In diesem Artikel habt ihr eine Schritt-für-Schritt-Anleitung bekommen, wie ihr den passenden Fonds für euch findet. Dafür legt ihr zuallererst den Anlagefokus fest. Dieser Schritt ist der aufwendigste und bedarf einiges an Planung. Im zweiten Schritt entscheidet ihr euch für einen Index, der eurem Anlagefokus entspricht. Das schränkt die Auswahl an ETFs schon gut ein. Der dritte und letzte Schritt ist die eigentliche ETF-Auswahl. Dabei ist es unabdingbar auf wenige notwendige Kriterien zu achten.

Seid ihr alle Schritte und Kriterien für euch durchgegangen, solltet ihr am Ende beispielsweise sagen können: „Ich suche einen ETF für den risikoreichen Anteil in meinem Portfolio, der Unternehmen aus Industrieländern abbildet. Der passende Index dafür ist der MSCI World. Ein ETF auf den MSCI World sollte mindestens 300 Mio. € Fondsvolumen haben, 3 Jahre alt sein, nicht mehr als 0,5 % p.a. kosten und aus der EU kommen.“

Diesen Kriterien sollten nur wenige ETFs entsprechen, so dass ihr jetzt optimalerweise den für euch passenden Fonds herausgefiltert habt. So geht ihr dann einfach für jede Anlageklasse in eurem Portfolio vor, die ihr mit ETFs abbilden möchtet. Die Auswahl des ersten ETFs ist am Anfang schwierig und aufwendig. Fangt gern erstmal mit kleinen Summen und einem Sparplan an, wenn ihr euch unsicher seid. Mit der Zeit gewinnt ihr an Vertrauen und bei einem guten Gefühl und guter Performance legt ihr einfach etwas mehr Geld nach.

Am Anfang des Artikels habe ich euch eine Checkliste für die ETF-Auswahl versprochen. Die bekommt ihr kostenlos, wenn ihr euch für meinen Newsletter anmeldet.

{kind=link}

1 Kommentar.

Ein Artikel den ich Jedem empfehlen kann, der es erkannt hat in ETF zu investieren anstatt sein ganzes Gehalt schon zwei Wochen vorher für den Konsum zu Planen.

Das es keinen ETF gibt der für Jeden passend ist, wird in diesem Artikel erwähnt. Niemand weiss wie sich die Märkte in den nächsten 10-40 Jahren entwickeln werden. Je nachdem welchen Anlagehorizont man noch hat beim Beginn der Besparung des ETF.

Mit einem weltweit investierenden ETF, sprich Industrieländer und Schwellenmärkte in einem, macht man grundsätzlich nichts falsch.

Wer auch noch etwas Sicherheit haben möchte bei einer 1-ETF-Lösung, dem würde ich die „VANGUARD LifeStrategy“ ETF empfeheln.

Je nachdem wieviel Risiko der Anleger erträgt, kann man sich für einen davon entscheiden. Denn dieser ETF investiert in Aktien(weltweit) und Anleihen(weltweit staatlich und Unternehmen).

Ein Anlagehorizont von mindestens 10 Jahren ist dabei Voraussetzung.