Asset Allocation – diesen Begriff liest man gerade am Anfang einer Privatanleger-Karriere immer wieder. Doch was verbirgt sich eigentlich dahinter? Und warum ist die Vermögensaufteilung so wichtig? Diese und viele weitere Fragen beantworten wir in diesem Artikel. Außerdem klären wir, was ein breit diversifiziertes Portfolio mit gutem Schlaf zu tun hat.

Was ist Asset Allocation?

Doch fangen wir ganz vorn an. Was ist überhaupt die Asset Allocation? Auf deutsch bedeutet Asset Allocation soviel wie Vermögensallokation, Anlageaufteilung oder auch Portfoliostrukturierung. Wir unterscheiden dabei zwei Arten:

- strategische Asset Allocation

- taktische Asset Allocation

Unter strategischer Asset Allocation verstehen wir die langfristige Aufteilung unseres Vermögens auf verschiedene Anlageklassen. Wir investieren unser Geld also nicht nur in die eine Anlageklasse Aktien, sondern diversifizieren unser Investment auf mehre Finanzprodukte.

Mit taktischer Asset Allocation ist dagegen das kurzfristige Ausnutzen von vermeintlichen Marktchancen gemeint. In meinem Artikel zum richtigen Einstiegszeitpunkt bei Aktien und ETFs habe ich allerdings schon gezeigt, dass so etwas in der Praxis so gut wie nie funktioniert. Wenn ich im Folgenden von Asset Allocation rede, meine ich also immer die strategische Aufteilung.

Anlageklassen für die Vermögensallokation

Doch in was für Anlageklassen können wir unser Geld investieren? In der Grafik oben, wie auch in der folgenden Tabelle seht ihr die klassischen Vermögensklassen.

| Rendite | Risiko | Liquidität | |

|---|---|---|---|

| Aktien | mittel bis hoch | mittel bis hoch | hoch |

| Staatsanleihen | niedrig bis mittel | niedrig bis mittel | hoch |

| Unternehmensanleihen | niedrig bis hoch | niedrig bis mittel | hoch bis mittel |

| Rohstoffe | niedrig bis hoch | hoch | niedrig bis hoch |

| Immobilien | niedrig bis hoch | niedrig | niedrig |

| Tagesgeld | niedrig | niedrig | hoch |

| Festgeld | niedrig | niedrig | niedrig |

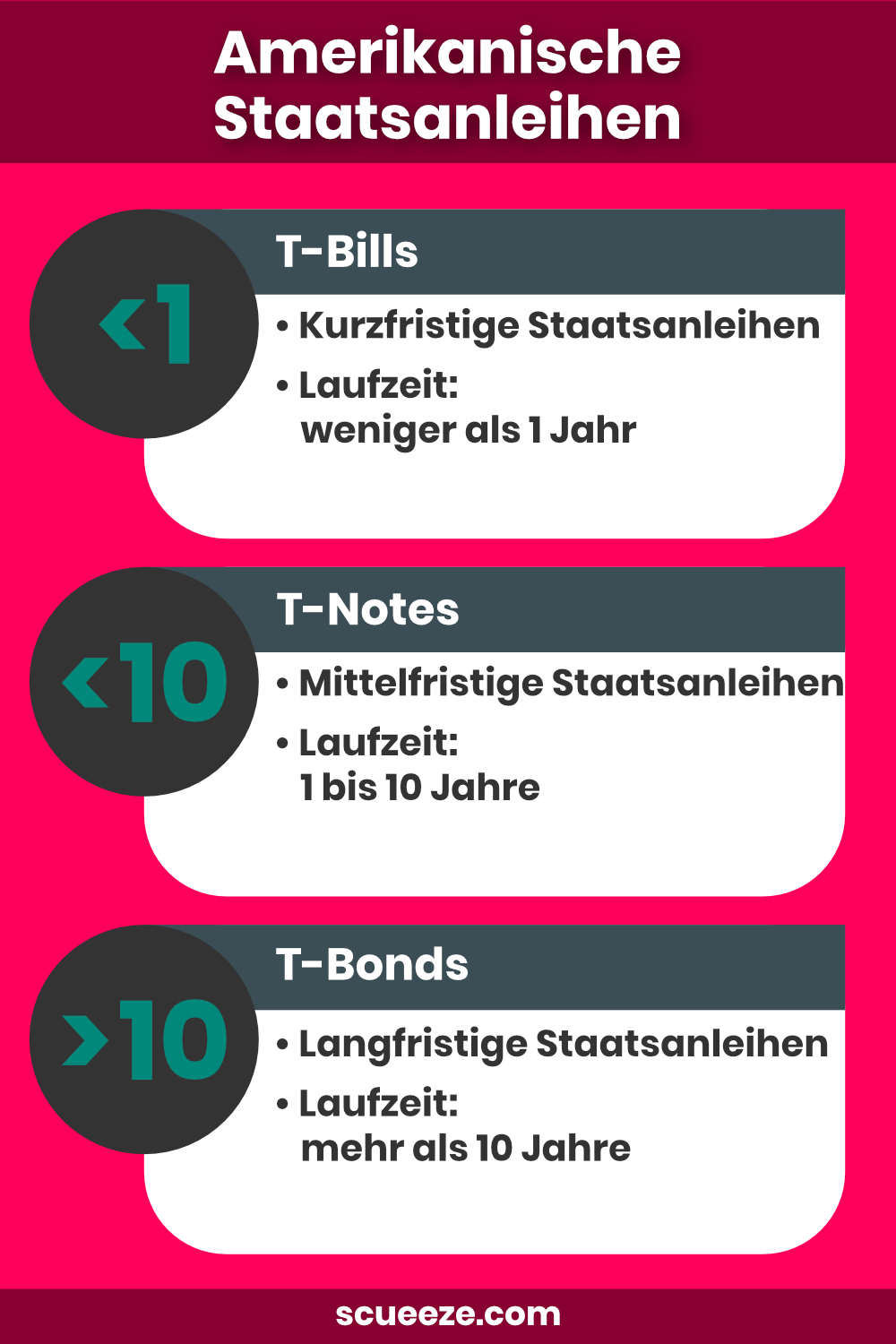

Die einzelnen Klassen lassen sich noch weiter unterteilen. So könnt ihr euren Aktienanteil noch in Aktien aus Industriestaaten oder in Large, Mid und Small Caps aufteilen. Bei Staatsanleihen lassen sich kurz- und langfristige Anleihen unterscheiden oder ihr entscheidet euch für Wertpapiere von Entwicklungsländern anstatt beispielsweise für amerikanische Staatsanleihen. Auch bei den Rohstoffen könntet ihr Öl, Silber oder Gold kaufen. Zusätzlich gibt es noch weitere Assetklassen. Beispiele sind Kunst, P2P-Kredite, Kryptowährungen oder auch Pokémon-Karten. In meinem Artikel über nachhaltiges Investieren findet ihr außerdem fünf grüne Assetklassen. Typischerweise vergleicht man die Vermögensklassen anhand der drei Dimensionen des magischen Dreiecks der Vermögensanlage: Renditeerwartung, Risiko und Liquidität.

Auf einen Blick seht ihr schon: Eine hohe Renditeerwartung ist auch mit einem höheren Risiko verbunden. Wollt ihr ein geringes Risiko, geht das meistens auch mit einer niedrigeren Rendite einher. Dieser Zielkonflikt wird in der Portfoliotheorie auch als Risiko-Ertrags-Verhältnis bezeichnet.

Hole dir jetzt meine kostenlose Checkliste zur ETF-Auswahl!

Warum ist eine Asset Allocation wichtig?

Doch warum schauen wir uns die verschiedenen Anlageklassen an und warum ist eine sinnvolle Asset Allocation so wichtig? Mit einer guten Vermögensallokation verfolgen wir das Ziel, dass unser Gesamtvermögen in einer Krise nicht zu stark schwankt oder an Wert verliert. Die Erträge verschiedener Anlageklassen entwickeln sich in der Regel mehr oder weniger unabhängig voneinander. Daher hilft uns die Aufteilung auf verschiedene Vermögenswerte unser angestrebtes Ziel zu erreichen. So kann ein Anleihen- oder Rohstoff-Anteil im Portfolio beispielsweise einen Abschwung am Aktienmarkt abbremsen oder ausgleichen.

Daher kommt auch das Sprichwort: „Lege nicht alle Eier in einen Korb“. Wenn der Korb runterfällt, sind alle Eier kaputt. Ähnlich sieht das Risiko bei der Geldanlage in nur eine Assetklasse aus. Fällt der Wert deiner einen Anlageklasse um 50 %, sinkt auch dein Gesamtvermögen um die Hälfte. Hast du dein Geld allerdings zu gleichen Teilen auf zwei Anlageklassen verteilt und eine sinkt um 50 %, während die andere stabil bleibt, fällt dein Gesamtvermögen nur um 25 %.

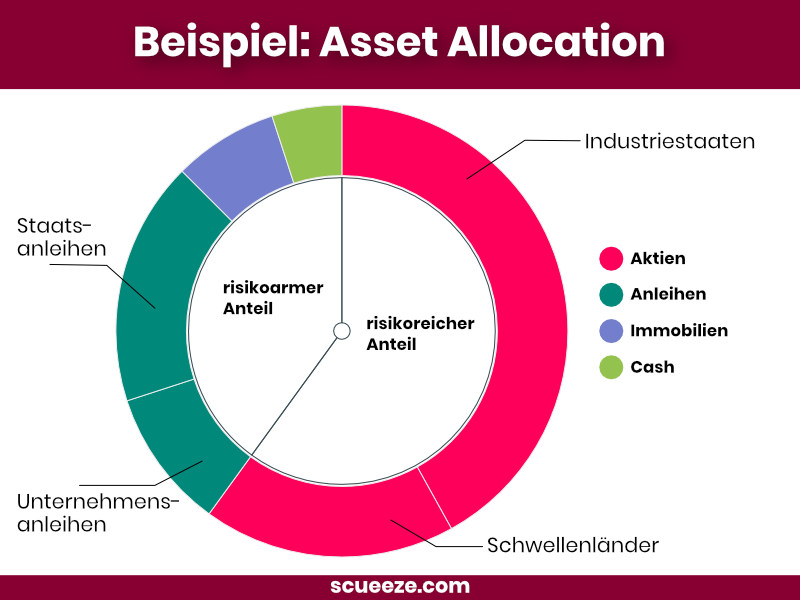

Generell teilt man sein Gesamtportfolio bei einer Asset Allocation in einen risikoarmen und einen risikoreichen Teil auf. Welche Anlageklasse zu welchem Bereich gehört, lest ihr in der Tabelle weiter oben. Doch wie werden diese beiden Teile am besten gewichtet? Dafür müssen wir zuerst eine andere Frage klären: Wie viel Risiko verträgst du?

Portfolioaufteilung: Wie viel Risiko erträgst du?

Die erste Frage, die du dir stellen solltest, ist also: Wie viel kurzfristigen Wertverlust deines Vermögens verkraftest du? Sprich: Kannst du noch gut schlafen, wenn dein Portfolio auf einmal 50 % weniger wert ist? Das ist eine klare Typen-Sache. Hier gibt es kein Richtig oder Falsch. Es geht rein darum, bis zu welchem kurzfristigen Wertverlust du dich wohl fühlst.

Ein Beispiel: Dein Gesamtvermögen beträgt 100.000 € und du verträgst einen Wertverlust von bis zu 30 %. Das heißt, dein Portfolio sollte zu keinem Zeitpunkt weniger als 70.000 € wert sein.

Historisch gesehen verliert ein gut diversifizierter Korb an Aktien in einer Krise kurzfristig bis zu 50 % seines Werts an der Börse. Da Aktien zum risikoreichen Teil deines Portfolios gehören, sollten sie somit nicht mehr als 60 % deines Vermögens ausmachen. Das würde in unserem Beispiel 60.000 € entsprechen. Ein 50-prozentiger Wertverlust in diesem Portfolio-Teil entspräche dann nämlich unserem vorher als maximal definierten Wertverlust. Die restlichen 40.000 € legst du folglich in risikoarmen Produkten an, wie Staatsanleihen, Fest- oder Tagesgeld.

Daraus ergibt sich auch die folgende Daumenregel für euren risikoreichen, bzw. Aktien-Anteil:

Asset Allocation: Rendite vs. Risiko?

Wie anfangs schon erwähnt: Je mehr Rendite ihr anpeilt, desto mehr Risiko müsst ihr in der Regel auch eingehen. Das Risiko wird dabei anhand der Volatilität einer Anlageklasse gemessen – also wie sehr die tatsächliche Wertentwicklung von seinem Erwartungswert abweicht. Das kann eine Abweichung ins Positive, aber auch ins Negative sein.

Ein einfaches Beispiel: Eine risikoreiche Anlage hat eine erwartete Rendite von durchschnittlich ca. 8 % pro Jahr. Dabei kann die Rendite eines Jahres auch mal bei -10 % oder +20 % liegen. Dagegen steigt eine risikoarme Anlage jedes Jahr brav um ihre 2 % an Wert.

Euer Risiko besteht also darin, dass ihr in einem bestimmten Jahr nicht garantiert mit der historischen Wertentwicklung rechnen könnt. Eure risikoreichen Anlagen wachsen nämlich nicht wie an einer Linie gezogen, sondern schwanken. Das bedeutet für euch: Bei risikoarmen Anlageklassen könnt ihr euch relativ sicher sein, wo genau euer Wert in 5 oder 10 Jahren steht. Was nicht bedeuten soll, das risikoarme Anlagen zu 100 % sicher sind. Die Wertentwicklung risikoreicher Anlageklassen hingegen kann über die Jahre sehr stark schwanken. Ihr wisst also nicht, wo euer Wert in 5 oder 10 Jahren genau stehen wird.

Ziel der Asset Allocation ist es, die Vorteile risikoarmer mit denen risikoreicher Anlagen zu verbinden. Also eine hohe Rendite bei relativ kleinem Risiko zu erzielen. Dabei spricht man auch von effizienten Portfolios. Diese sind Teil der modernen Portfoliotheorie, für die Harry Markowirtz 1990 einen Nobelpreis gewonnen hat.

Risiko und Rendite schließen sich bei der Investition in nur einen Wert aus. Kombiniert man aber mehrere Anlageklassen miteinander, bekommt man das Beste aus beiden Welten.

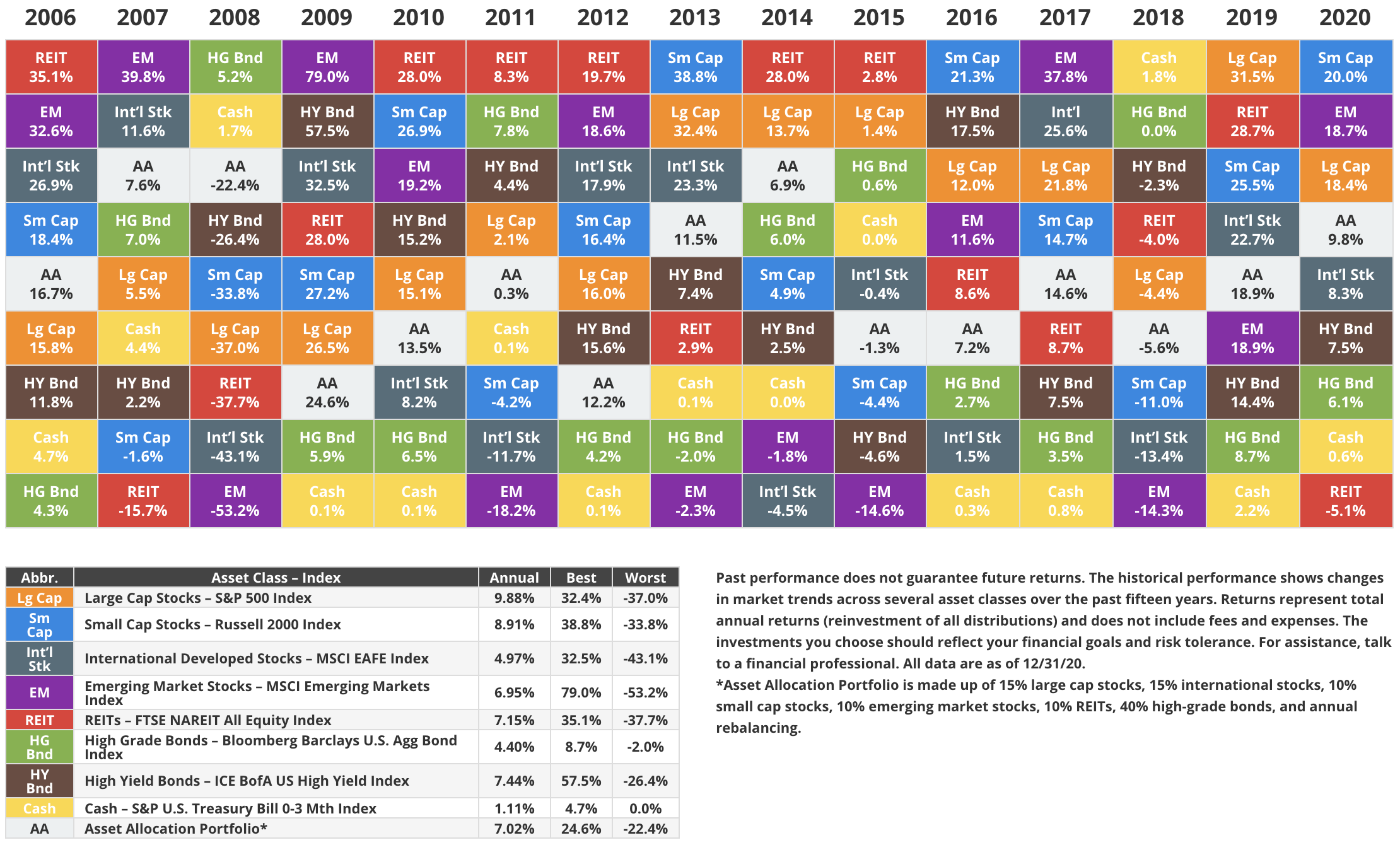

Rendite verschiedener Anlageklassen. Die ganze interaktive Grafik findet ihr beim Novel Investor.

Die optimale Asset Allocation

Wir haben uns angesehen, dass das Investieren in nur eine Assetklasse entweder riskant ist oder kaum Rendite bringt. Außerdem wissen wir, dass sich die Werte aller Vermögensklassen nicht zu jeder Zeit nach oben bewegen. Vielmehr gibt es gute Zeiten für eine Klasse, während eine andere eine schlechte Periode hat oder andersherum. Das Kombinieren von verschiedenen Anlageklassen hilft uns also ein angemessenes Risiko-Ertrags-Verhältnis für uns zu erreichen. Auch lassen sich dadurch Auf- und Abschwünge von unterschiedlichen Vermögensklassen gegenseitig abfedern. Die unterschiedliche Performance der verschiedenen Anlageklassen seht ihr auch in der Grafik oben.

Doch was ist jetzt die optimale Asset Allocation? Wie teilen wir unser Vermögen am besten auf? Müssen wir wirklich in alle Assetklassen investieren oder reichen zwei verschiedene?

Die gute Nachricht: Die Antwort ist einfacher als ihr vielleicht denkt. Meb Faber hat sich die Wertentwicklung verschiedener Portfolios mit unterschiedlichen Asset Allocations angeschaut. Über die Ergebnisse schrieb er ein Buch. Sein Ergebnis: Über eine Laufzeit von 40 Jahren lag die Rendite der untersuchten Portfolios im Durchschnitt pro Jahr maximal 2 % auseinander. Nimmt man die am schlechtesten abschneidende Asset Allocation aus der Betrachtung, liegen alle Portfolios sogar nicht mal 1 % pro Jahr auseinander.

Sein Fazit: Solange man überhaupt über verschiedene Assetklassen hinweg diversifiziert, hat der genaue Prozent-Anteil einer Vermögensklasse in einem Gesamtportfolio keine großen Auswirkungen auf die Performance über lange Zeit.

Nie die beste, aber auch nie die schlechteste Rendite

So etwas wie die optimale Asset Allocation gibt es also nicht. Nur eine, die optimal zu dir passt. Ziel einer strategischen Asset Allocation (AA) ist es, die Volatilität zu senken und dabei nur wenig Rendite einzustreichen. Da ihr in eurem Portfolio verschiedene Anlageklassen mixt, werdet ihr mit einer Asset Allocation nie die schlechteste, aber auch nie die beste Rendite erzielen. Das seht ihr auch in der Grafik vom Novel Investor oben. Vielmehr segelt ihr ohne zu große Schwankungen durch verschiedene Marktsituationen und sammelt trotzdem eine ordentliche Rendite ein.

Beispiel: Asset Allocation, so machen es die Profis

Natürlich steigt die durchschnittliche jährliche Rendite mit einer höheren Aktienquote etwas an, aber dadurch steigt auch die Volatilität. Sobald du also deine Risikotoleranz festgelegt hast, findest du vielleicht bei den folgenden Portfolios eines, an dem du dich bei deiner Asset Allocation orientieren möchtest.

Meb Faber hat in seinem Buch „Global Asset Allocation“ die Portfolios von erfolgreichen Investoren untersucht. Das Buch findet ihr übrigens kostenlos auf seinem Blog. Betrachtet wurden die Jahre 1973 – 2013. Verglichen hat Faber die verschiedenen Asset Allocations anhand deren Rendite, Volatilität, maximalem Wertverlust und der Sharpe Ratio. Die Ergebnisse und die grobe Asset Allocation findet ihr in der folgenden Tabelle.

| Portfolio | Aktien-Anteil | Anleihen-Anteil | Sachwerte-Anteil | Reale Rendite p.a. | Volatilität | Sharp-Ratio | Max. Wertverlust |

|---|---|---|---|---|---|---|---|

| El Erian | 51 % | 17 % | 32 % | 5,96 % | 10,83 % | 0,46 | 46,47 % |

| GAA | 46 % | 38 % | 16 % | 5,43 % | 8,25 % | 0,54 | 27,45 % |

| Warren Buffett | 90 % | 10 % | - | 5,35 % | 14,19 % | 0,31 | 49,78 % |

| Marc Faber | 25 % | 25 % | 50 % | 5,26 % | 9,86 % | 0,43 | 28,70 % |

| 60/40 | 60 % | 40 % | - | 5,13 % | 10,46 % | 0,39 | 39,35 % |

| Rob Arnott | 30 % | 40 % | 30 % | 5,04 % | 7,44 % | 0,54 | 25, 96 % |

| All Seasons | 30 % | 55 % | 15 % | 5,04 % | 8,56 % | 0,47 | 28,77 % |

| Permanent | 25 % | 50 % | 25 % | 4,12 % | 7,48 % | 0,42 | 23,62 % |

Was könnt ihr daraus für Schlüsse für eure Asset Allocation ziehen? Wie anfangs schon erwähnt: Nimmt man das Permanent Portfolio aus der Betrachtung, liegen die anderen Portfolios nicht mal 1 % pro Jahr auseinander. Wie ihr die Assets genau mischt, macht keinen großen Unterschied. Hauptsache ihr diversifiziert überhaupt. Dementsprechend ist das Studieren unzähliger Musterportfolios verschwendete Lebenszeit.

Die Aufteilung eures Vermögens auf nur zwei Anlageklassen (Warren Buffet, 60/40) wirft eine kaum schlechtere Rendite ab als die Anlage in mehrere verschiedene Assets. Allerdings lässt sich der maximale Wertverlust senken, sobald noch weitere Assetklassen mit ins Portfolio aufgenommen werden. Das ist besonders empfehlenswert für risikoaverse Investoren.

Eine super Seite, auf der ihr die verschiedenen Portfolios anhand von aktuellen Werten miteinander vergleichen könnt, ist Portfoliochart. Hier lässt sich auch die eigene Asset Allocation eintragen und sehen, wie euer Portfolio im Vergleich abschneidet.

Rebalancing

Ihr habt bereits eine Asset Allocation für euch festgelegt? Dann solltet ihr einmal im Jahr schauen, ob die Entwicklungen mancher Werte dieses Verhältnis nicht durcheinandergebracht haben. Sollte das der Fall sein, lohnt sich das Wiederherstellen der geplanten Aufteilung, auch Rebalancing genannt.

Wie ihr in der Grafik oben schon gesehen habt: Anlageklassen performen in jedem Jahr unterschiedlich. Hatte eine Klasse mal ein gutes Jahr und ist in eurem Portfolio jetzt übergewichtet, kann es durchaus sinnvoll sein einen Teil zu verkaufen und in die untergewichteten Assets zu stecken. Anlageklassen streben gegen ihre durchschnittliche Rendite. Deshalb ist es statistisch gesehen wahrscheinlich, dass ein „Unterperformer“ diese vertane Rendite, im Vergleich zum Durchschnitt, in nächster Zeit wieder aufholt. Ihr verkauft eure teuer gewordenen Assets und kauft bei den Schnäppchen wieder ein. So lässt sich noch etwas mehr Rendite aus eurem Portfolio herausquetschen.

Rebalancing hilft euch aber auch dabei, stets euer vorher festgelegtes Risiko-Verhältnis einzuhalten. Ein einfaches Beispiel: Eure Asset Allocation ist 60 % Aktien und 40 % Anleihen. Am Ende des Jahres liegt euer Aktienanteil aufgrund starken Kurszuwächsen bei 70 % und euer Anleihenanteil bei nur noch 30 %. Dann verkauft ihr 10 % eurer Aktien und steckt den Betrag in Anleihen. Schon ist euer Risiko-Verhältnis wieder hergestellt.

Falls euch das zu mühselig ist: Sogenannte Robo-Advisor übernehmen für euch das Investieren, wie auch das jährliche Rebalancing.

Schritt für Schritt zur Asset Allocation

Fassen wir noch einmal zusammen, wie du zu einer passenden Asset Allocation für dich kommst. Zuerst solltest du dir überlegen, mit wie viel Risiko im Portfolio du noch gut schlafen kannst. Liegst du nachts wach, wenn der Wert deines Gesamtvermögens um die Hälfte gefallen ist? Dann solltest du über einen kleineren risikoreichen Anteil nachdenken.

Im zweiten Schritt stellst du dir deinen persönlichen Mix der Anlageklassen zusammen. Die Gewichtung der Anteile sollte sich natürlich an deiner Risikoaufteilung orientieren. Hast du beispielsweise einen risikoreichen Teil von 60 % und der risikoarme Teil macht 40 % aus? Dann könnte die kleinste Asset Allocation für dich lauten: 60 % Aktien und 40 % Anleihen.

Als nächstes stellt sich die Frage: In welche Aktien und Anleihen investiere ich jetzt? Hierbei solltest du auf eine breite Streuung achten. Dafür sind beispielsweise ETFs ein super Instrument. Über „Welchen ETF kaufen“ habe ich bereits einen anderen Artikel geschrieben.

Deine Risikoaufteilung und die genaue Asset Allocation stehen fest? Dann geht es jetzt ans Investieren! Auch über die Kosten eines ETFs vom Kauf, übers Halten bis hin zum Verkauf habe ich bereits einen Beitrag geschrieben. In einem anderen Artikel erfährst du übrigens auch, ob die Einmalanlage deines Vermögens mehr Rendite bringt, als das Investieren über einen Sparplan oder nicht.

Am Ende eines jeden Jahres kommt dann noch das Rebalancing auf dich zu. Also eigentlich alles ganz einfach, wenn man es Schritt für Schritt angeht.

Fazit: Asset Allocation

Beim Investieren in nur eine Anlageklasse können große Wertverluste auf euch warten. Beim Investieren in nur eine Aktie habt ihr sogar das Risiko eines Totalausfalls. Legt ihr euer Geld hingegen nur in risikoarmen Anlageklassen an, erhaltet ihr kaum Rendite.

Die Lösung: Eine ausgewogene Asset Allocation. In diesem Artikel haben wir uns angeschaut, dass es wichtig ist, sein Gesamtvermögen auf verschiedene Anlageklassen zu verteilen. Dabei sinkt die Volatilität, ohne dass die Rendite darunter zu sehr leidet. Also eine Win-Win-Situation. Deswegen sagt man auch, dass eine Asset Allocation mit nicht korrelierenden Anlageklassen das einzige „Free Lunch“ an der Börse ist.

Die minimalste Asset Allocation ist die Aufteilung des Portfolios in einen Aktien- und einen Anleihen-Anteil. Ganz nach eurer Risikotoleranz gewichtet. Noch weniger schwankt der Wert eures Portfolios in der Regel, wenn ihr noch eine weitere Anlageklasse dazu nehmt. Dabei spielen die genauen Prozent-Anteile der Anlageklassen im Portfolio für die Rendite nur eine untergeordnete Rolle. Allerdings sollte ein Portfolio mit einem großen risikoreichen Anteil auch etwas mehr Rendite abwerfen. Ansonsten würde sich das eingegangene Risiko nicht lohnen.

Also: Macht es euch nicht zu schwer. Den Markt werdet ihr über lange Sicht wahrscheinlich eh nicht schlagen. Und ist ein ruhiger Schlaf nicht sowieso wichtiger als ein paar Basispunkte mehr Rendite?

{kind=link}