Erst vor Kurzem habe ich über die niedrigen Zinsen geschrieben, die Banken auf Tagesgeldkonten bieten. Eine Alternative zu den schlechten Konditionen waren damals beispielsweise deutsche Staatsanleihen. Diese bieten immerhin zwischen 3 und 4 Prozent Rendite im Jahr. Nun ziehen immer mehr Banken nach und bieten selbst auf ihren Tagesgeldkonten mittlerweile über 3 % Zinsen. In diesem Artikel werfen wir einen Blick auf ausgewählte Banken, die mehr als 3% Zinsen aufs Tagesgeldkonto geben und beantworten, für wen sich die Eröffnung eines solchen Kontos lohnt.

Tagesgeldkonten mit mehr als 3% Zinsen

Ich verwende Tagesgeldkonten vor allem für meinen Notgroschen oder um Geld kurzfristig zu parken. Bei der Eröffnung eines Tagesgeldkontos achte ich natürlich auf einen hohen Zinssatz, aber auch die Sicherheit meiner Anlagen soll dabei nicht zu kurz kommen. Eine rumänische Einlagensicherung ist eben nicht das Gleiche wie eine deutsche Einlagensicherung. Deswegen setzte ich ausschließlich auf deutsche Banken. Leider gibt es nur wenige deutsche Banken mit guten Zinskonditionen auf Tagesgeldkonten. Ich habe uns welche herausgesucht, die meine 4 wichtigsten Kriterien erfüllen:

- Deutsche Banken

- Mehr als 3% Zinsen

- Gute Kundenerfahrungen

- Online-Abschluss

DKB

Tagesgeldkonto

Stand: 08/23

- 3,5 % Zinsen p.a.

- Bis 31.01.24 garantiert

- Für Neu- und Bestandskunden

- Vierteljährliche Gutschrift

- Deutsche Einlagensicherung

![]()

Consorsbank

Tagesgeldkonto

Stand: 08/23

- 3,5 % Zinsen p.a.

- Für 6 Monate garantiert

- Für Neukunden

- Vierteljährliche Gutschrift

- Deutsche Einlagensicherung

comdirect

Tagesgeldkonto

Stand: 08/23

- 3,05 % Zinsen p.a.

- Für 6 Monte garantiert

- Für Neukunden

- Vierteljährliche Gutschrift

- Deutsche Einlagensicherung

quirion

Zinskonto

Stand: 08/23

- 3,0 % Zinsen p.a.

- Keine Laufzeit

- Für Neu- und Bestandskunden

- Vierteljährliche Gutschrift

- Deutsche Einlagensicherung

Neu- vs. Bestandskunden-Konditionen bei Tagesgeldkonten

Banken nutzen die hohen Tagesgeld-Zinsen oft als Marketing-Instrument zur Neukundengewinnung. Deswegen lohnt sich auch ein Blick ins Kleingedruckte, um zu sehen, wer sich denn eigentlich für die guten Konditionen qualifiziert. Leider schauen Bestandskunden oft in die Röhre und werden mit niedrigen Zinsen abgespeist. Als positives Beispiel ist hier aber die DKB hervorzuheben, die ihre Zinsen auf das Tagesgeldkonto für Neu- und Bestandskunden anbietet. Aber auch wenn ihr schon Kunde bei einer Bank seid, die Neukunden gute Zinssätze anbietet, solltet ihr trotzdem einmal Folgendes prüfen:

Als Bestandskunde für ein Tagesgeldkonto gilt man bei vielen Banken übrigens nicht, wenn man dort beispielsweise ein Girokonto oder ein Depot hat. Seid ihr also schon Kunde, hattet aber noch kein Tagesgeldkonto bei der Bank, kann es sein, dass ihr euch für die Neukunden-Konditionen qualifiziert. So wird es zum Beispiel bei der comdirect gehandhabt.

Darum entscheide ich mich für Tagesgeldkonten bei deutschen Banken

Die Auswahl oben enthält nur Tagesgeldkonten von deutschen Banken. Auch wenn europäische Banken eine Einlagensicherung von ebenfalls 100.000€ pro Person haben und meist sogar höhere Zinsen bieten, traue ich deutschen Banken immer noch lieber mein Geld an. Für die Einlagensicherung ist nämlich der jeweilige Mitgliedsstaat der EU zuständig.

Es gibt kein gemeinsames europäisches Einlagensicherungssystem. Im Ernstfall kann dann nicht nur die Solvenz der Bank, sondern auch die des Mitgliedsstaates eine Rolle spielen. Hinzu kommen noch andere gesetzliche Regelungen als in Deutschland sowie eine Sprachbarriere, die das Durchsetzen seiner Interessen erschweren können. Weil das Geld für einen kurzen Zeitraum mit möglichst geringem Risiko angelegt werden soll, setze ich hierbei immer nur auf deutsche Banken. Das lässt mich auch ruhiger schlafen.

Vorteile von Tagesgeld im Vergleich zu Staatsanleihen

Auch wenn die hohen Zinsen der Tagesgeldkonten wahrscheinlich nur eine kurzzeitige Sensation sind, bieten solche Anlageformen doch einige Vorteile für die kurzfristige Geldanlage gegenüber Staatsanleihen. Das sind unter anderem:

- Flexibilität: Ein Tagesgeldkonto ermöglicht einen jederzeitigen Zugriff auf das angelegte Kapital. Du kannst problemlos Geld einzahlen oder abheben, ohne an feste Laufzeiten gebunden zu sein. Auch wenn Staatsanleihen feste Laufzeiten haben, kannst du sie trotzdem jederzeit verkaufen. Allerdings unterliegen diese Kursschwankungen, sodass du die Anleihen unter Umständen mit einem Verlust verkaufen müsstest, wenn du das Geld dringend benötigst.

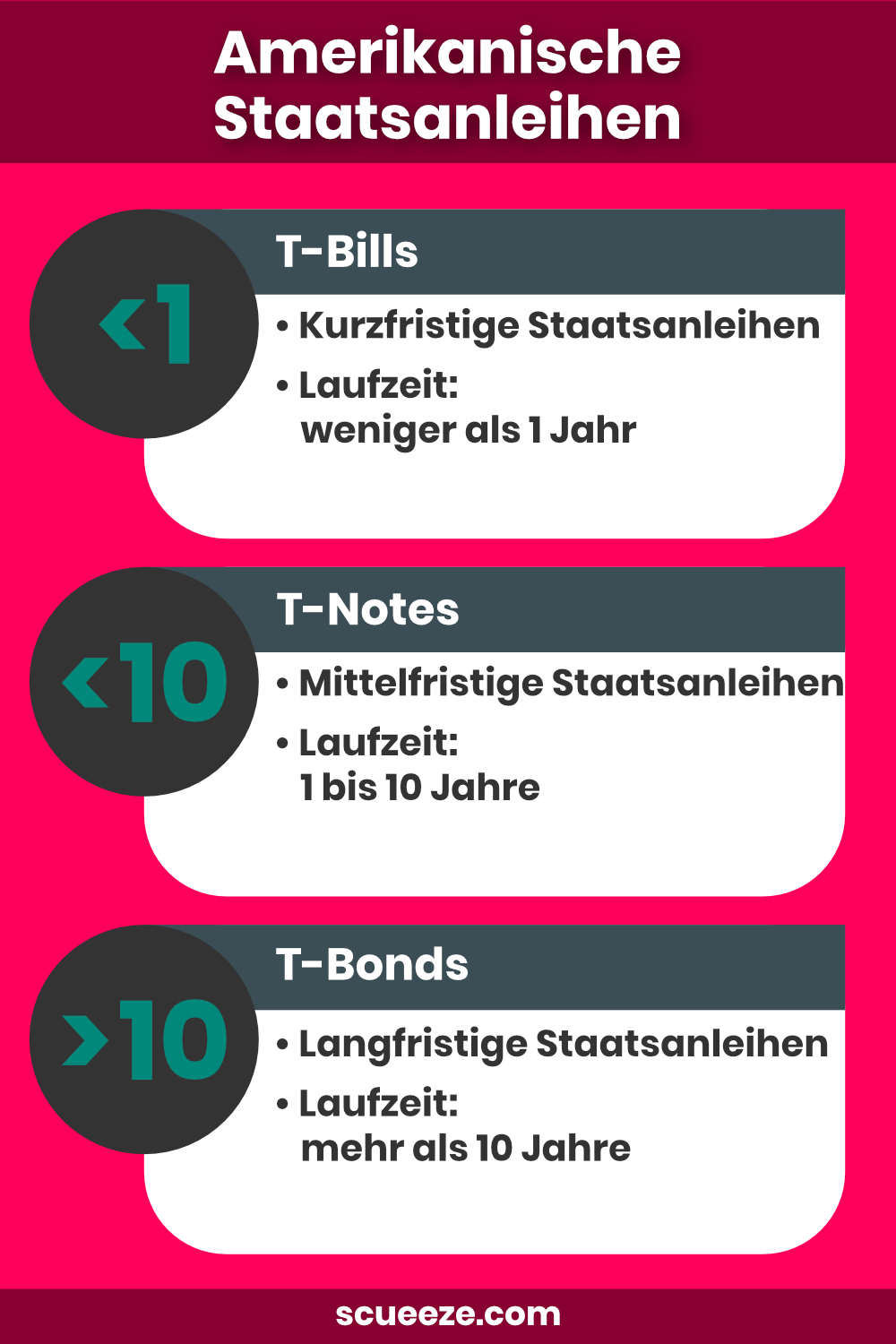

- Geringeres Risiko: Tagesgeldkonten gelten als vergleichsweise sichere Anlageform, da sie in der Regel von Einlagensicherungssystemen geschützt sind. Diese Systeme gewährleisten, dass im Falle einer Bankeninsolvenz ein Teil oder sogar der gesamte Betrag bis zu einer bestimmten Höhe erstattet wird. Auch Staatsanleihen gelten als relativ sichere Anlage, jedoch besteht auch hier ein gewisses Ausfallrisiko oder das Währungsrisiko wie z. B. bei amerikanischen Staatsanleihen.

- Geringe Mindestanlage: Die meisten Tagesgeldkonten erfordern keine oder nur eine geringe Mindestanlage. Dadurch ist es auch für Anleger mit begrenztem Kapital möglich, in Tagesgeld zu investieren. Durch die hohen Transaktionskosten lohnt sich der Kauf von Staatsanleihen erst ab ungefähr 5.000 €, was den Zugang zu dieser Anlageform für Kleinanleger einschränkt.

- Einfache Handhabung: Die Eröffnung eines Tagesgeldkontos ist in der Regel schnell und unkompliziert. Oft kann dies online durchgeführt werden. Im Gegensatz dazu kann der Kauf von Staatsanleihen komplexer sein, da sie über eine Börse oder einen Broker erworben werden müssen, was mit zusätzlichen Kosten und Aufwand verbunden ist.

Fazit: Tagesgeld als Alternative zu Staatsanleihen

Gerade in Zeiten hoher Zinsen können Tagesgeldkonten eine echte Alternative zu Staatsanleihen sein, um sein Geld für einen kurzen Zeitraum zu parken. Wollt ihr euer Geld aber für einen längeren Zeitraum festverzinst anlegen, dann ist Tagesgeld nicht die richtige Wahl. Für alles, was länger als 1 Jahr zur Seite gelegt werden soll, eignen sich Festgeldkonten. Doch niemand kann sagen, wie sich die Zinsen für Festgeldkonten in Zukunft entwickeln. Möchtet ihr euch stattdessen die aktuell hohen Zinsen für eine lange Zeit sichern, dann führt wahrscheinlich kein Weg an Staatsanleihen vorbei.

Ihr seht: Für jede Anlageform gibt es zurzeit recht attraktive Angebote, um von den hohen Zinsen zu profitieren – auch wenn diese nicht die Inflation ausgleichen. Deswegen investieren wir unser Geld ja gleichzeitig auch noch in Instrumente, die mehr Rendite bringen. Alles entsprechend unseres Risikoprofils, wie in unser Asset Allocation festgelegt.

* Werbe- oder Affiliate-Link. Wenn du etwas auf der Seite des Anbieters kaufst oder einen Vertrag abschließt, erhalten wir dafür eine Provision. Dir entstehen dadurch keine Mehrkosten. Danke für deine Unterstützung!

{kind=link}