Du hast dich für einen ETF entschieden und fragst dich jetzt: Was kostet der Spaß denn eigentlich? Die ETF-Kosten schauen wir uns in diesem Artikel einmal genauer an. Außerdem werfen wir ein Auge auf die laufenden Kosten und prüfen, ob der Kauf über einen Sparplan günstiger ist als die Einmalanlage oder nicht. Falls du noch vor der Frage stehst „Welchen ETF soll ich kaufen?“, hilft dir dabei mein letzter Artikel.

Wie setzten sich die Kosten eines ETFs zusammen?

Fangen wir vorne an: Welche Kosten fallen alle an, um einen ETF überhaupt kaufen zu können? Dafür benötigt ihr zuallererst ein Depot. Denn nur mit einem Depot könnt ihr Aktien und ETFs handeln. Gerade bei Direktbanken sind Depots meist kostenlos. Bei vielen klassischen Banken zahlt ihr dafür aber gern noch eine monatliche Gebühr. Ist euer Depot eingerichtet und ihr möchtet euren ersten ETF kaufen, fallen für diese Order Kaufgebühren an. Wie hoch diese genau sind, lest ihr in den nächsten Kapiteln.

Der ETF ist gekauft und liegt jetzt in eurem Depot. Für den Betrieb, Marketing und die Wirtschaftsprüfung des ETFs fallen jährlich Gebühren an. Diese werden auch als laufende Kosten bezeichnet und mindern eure Performance jedes Jahr um ein kleines bisschen. Allerdings nur so lange, bis ihr den ETF wieder verkauft. Dann fallen wiederum Verkaufsgebühren an. Steht bei der Differenz zwischen Kauf- und Verkaufswert des ETFs ein Gewinn auf dem Papier, hält auch das Finanzamt die Hand auf und hätte gern eine Abgabe in Form von Steuern.

Das hört sich alles erstmal schlimmer an, als es tatsächlich ist. Werfen wir einen Blick auf die konkreten Kosten, die in der Regel und über einen langen Investitionszeitraum kaum ins Gewicht fallen.

Depotkosten

Die Kosten für ein Depot sind unabhängig von eurem ETF. Sie hängen nämlich von eurem Broker ab. Wenn ihr noch vor der Eröffnung eines Depots seid, lohnt sich der Blick in das Preis- & Leistungsverzeichnis verschiedener Anbieter. Viele große Banken erheben gern eine monatliche Gebühr für Depots. Bei Direktbanken und Discount-Brokern ist das Führen eines Depots oft kostenlos. Bei einigen Anbietern müsst ihr bestimmte Punkte erfüllen oder dort gleichzeitig ein Girokonto haben, damit die Gebühr wegfällt. Generell ist aber ein Depot, für das man zahlt, nicht automatisch besser als ein kostenloses. Meist sind die Anbieter kostenloser Depots sogar innovativer und fortschrittlicher als die Konkurrenz.

Hole dir jetzt meine kostenlose Checkliste zur ETF-Auswahl!

Kosten ETF-Kauf

Ihr habt euch für einen ETF entschieden und seid alle Kriterien für den ETF-Kauf einmal durchgegangen? Dann ist es jetzt an der Zeit den ETF zu kaufen. Doch welche Kosten fallen beim ETF-Kauf an? Wir unterscheiden dabei folgende Gebühren:

- Orderprovision

- Börsenplatzabhängiges Entgelt

- Variable Börsenspesen

- Abwicklungsentgelt

Die gute Nachricht: Je nachdem was und wo ihr eure ETFs kauft, fallen nicht alle der genannten Gebühren an. Dabei macht es auch einen Unterschied, ob ihr euren ETF in einem Sparplan oder als Einmalanlage kauft. Wann sich die Einmalanlage lohnt und wann die Sparplan-Ausführung, erläutern wir weiter unten.

Orderprovision

Doch fangen wir bei dem ersten Kostenpunkt an, der Orderprovision. Diese Gebühr geht an euren Broker und ist dementsprechend von Depotanbieter zu Depotanbieter unterschiedlich. Sie fällt bei jedem ETF-Kauf an. Man nennt die Orderprovision daher auch Transaktionskosten, Kommission oder ETF Ordergebühren. Diese Kosten sind oft auch an die Transaktionshöhe gekoppelt. So zahlt ihr bei der comdirect Bank beispielsweise 4,90 € + 0,25 % des Ordervolumens an Transaktionsgebühr. Bei Sparplänen fällt nur eine Ordergebühr in Höhe von 1,5 % des Anlagebetrags an (Stand 01/2021). Dagegen ist die Orderprovision bei Trade Republic kostenfrei (Stand 01/2021). Beim ETF-Handel an ausländischen Börsen steigt die Orderprovision meist um ein paar Euro an.

Börsenplatzabhängiges Entgelt

Das börsenplatzabhängige Entgelt beschreibt die Gebühr, die beim ETF-Kauf für den entsprechenden Handelsplatz anfällt. Auch diese Kosten gibt der Broker wieder vor. Hierbei macht es sogar einen Unterschied an welcher Börse ihr handelt. So zahlt ihr bei der comdirect beispielsweise weniger Gebühren, wenn ihr an der Xetra-Börse handelt als an der Börse in Hamburg. Dieses Entgelt entfällt, wenn ihr nicht über eine Börse, sondern über das sogenannte LiveTrading handelt. Ebenso ist diese Gebühr meistens in den Kosten eines ETF-Sparplans enthalten und wird nicht zusätzlich abgerechnet. Wie auch die Ordergebühren steigt das börsenplatzabhängige Entgelt beim Handel an ausländischen Börsen.

Variable Börsenspesen

Zu dem börsenabhängigen Entgelt können beim ETF-Kauf noch variable Börsenspesen dazu kommen. Auch diese Kosten hängen davon ab, an welcher Börse ihr handelt. So habe ich bei der comdirect beispielsweise beim Kauf des selben ETFs an der Börse Stuttgart mehr bezahlt als an der Xetra-Börse. Denn bei den Stuttgartern fallen noch variable Börsenspesen an. Das ist natürlich besonders ärgerlich, wenn man das im Vorhinein nicht wusste. Welche Börse welche Spesen abrechnet, findet ihr in der Gebühren-Übersicht der jeweiligen Handelsplätze. Auch hier fallen an ausländischen Börsen in der Regel höhere Spesen an als bei inländischen.

Abwicklungsentgelt

Je nach Verwahrungsart eines ETFs kann für die Abwicklung eures Kaufs ein weiteres Entgelt berechnet werden. Bei der comdirect fallen Beispielsweise pauschal 2,90 € für ausländische ETFs an, welche die Verwahrungsart „Wertpapierrechnung“ haben. In eurer Abrechnung seht ihr das z.B. als „Abwickl.entgelt Clearstream“ angegeben. Das ist aber tatsächlich nicht bei vielen Fonds der Fall. In der Regel werden Wertpapiere per Girosammelverwahrung geführt. Dann fallen diese Gebühren nicht an. Es gibt auch einige Depotanbieter, welche dieses Entgelt ihren Kunden nicht direkt berechnen. Bei der Ausführung über einen Sparplan entfällt diese Gebühr auch für comdirect Kunden.

Die gute Nachricht: Bevor ihr einen ETF final kauft, bekommt ihr von eurem Broker eine Auflistung mit den Kosten, die auf euch zukommen. So müsst ihr euch die ganzen Gebühren mit allen Bedingungen nicht selbst raussuchen. Und auch wenn es erst einmal nach ganz schön hohen Beiträgen aussieht, fallen diese am Ende gar nicht so hoch aus. Das schauen wir uns jetzt in einem Beispiel an.

Beispiel: Kosten beim ETF-Kauf

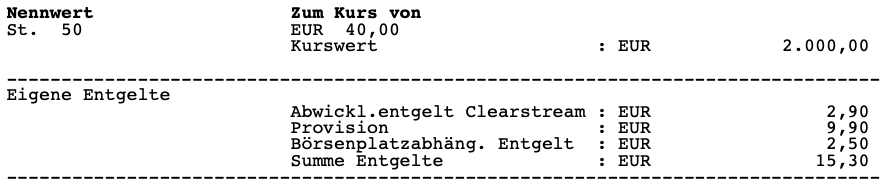

Damit ihr euch die Kosten für einen ETF-Kauf besser vorstellen könnt, rechnen wir das Ganze anhand eines Beispiels durch. Wir wollen 50 Stück des Vanguard S&P 500 UCITS ETFs zu je 40 € an der Xetra Börse kaufen. Dafür schauen wir uns an, wie teuer es bei der comdirect ist (Stand 01/2021). Diese Werte variieren von Broker zu Broker und ihr müsstet sie mit denen eures Depotanbieters vergleichen.

| Art | Höhe |

|---|---|

| Orderprovision | 4,90 € + 2.000 € * 0,25 % = 9,90 € |

| Börsenplatzabhängiges Entgelt | 2,50 € (Minimum) |

| Abwicklungsentgelt | 2,90 € (pauschal) |

| Summe Entgelte | 15,30 € |

Diesen Kauf habe ich genau so getätigt. Die Berechnung stimmt mit der originalen Abrechnung überein.

Ihr seht schon: Die Kosten für den ETF-Kauf fallen gar nicht so hoch aus. In diesem Beispiel machen sie gerade einmal 0,765 % des Ordervolumens aus. Hätte ich mich für einen anderen ETF entschieden, der per Girosammelverwahrung geführt wird, wäre ich sogar noch günstiger weggekommen. Dann würden nur Orderprovision und börsenplatzabhängiges Entgelt anfallen – so wie es bei den meisten ETFs der Fall sein sollte.

Übrigens: Damit ihr über das Jahr einen Überblick habt, wie viele Kosten beim ETF Kauf angefallen sind, könnt ihr auch diese ganz leicht in meiner kostenlosen Haushaltsbuch Excel Vorlage eintragen.

Kosten ETF-Sparplan vs. Einmalanlage

Jetzt kommen wir zu der spannenden Frage „Was ist günstiger: Der Kauf per ETF-Sparplan oder Einmalanlage?“. Wie ihr oben schon lesen konntet, hängt das sehr von eurem Depotanbieter ab. In meinem Beispiel eben zahlte ich bei der comdirect für die Einmalanlage 0,765 % des Ordervolumens an Gebühren. Hätte ich den ETF über einen Sparplan gekauft, würden dabei pauschal 1,5 % anfallen. Damit war die Einmalanlage in diesem Fall günstiger. Ob die Einmalanlage gegenüber dem Investieren in mehreren Tranchen auch bei der Rendite besser abschneidet, lest ihr in meinem Artikel zum richtigen Einstiegszeitpunkt bei Aktien und ETFs.

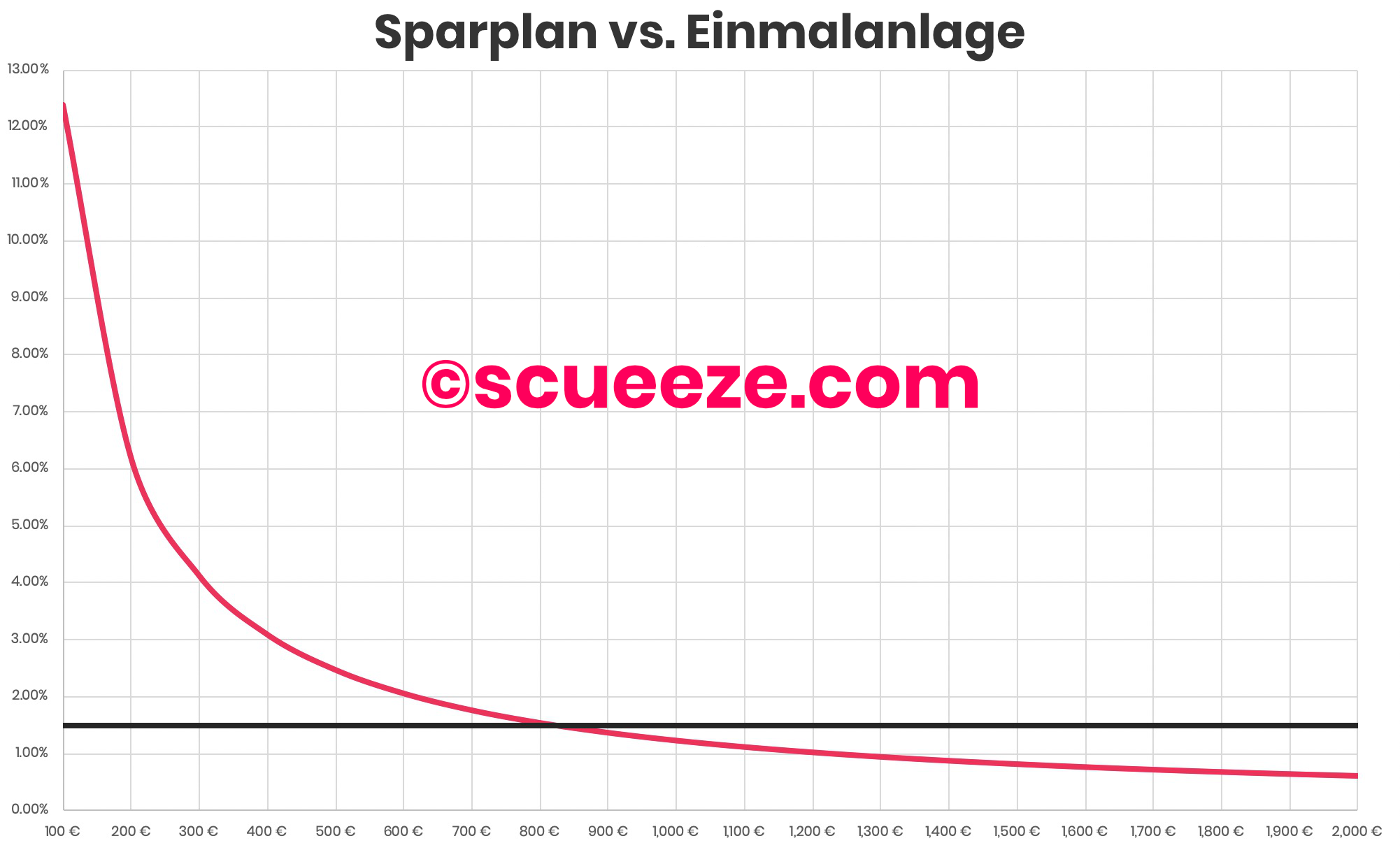

Anhand des Preismodells der comdirect rechnen wir jetzt einmal durch, wann der ETF-Kauf per Einmalanlage günstiger ist und wann per Sparplan (Stand 01/2021). Im Grunde ist das ganz einfach. Wir schauen uns an, wann die Kosten einer Einmalanlage kleiner sind als die Gebühren einer Sparplanausführung. Bei der comdirect Fallen mindestens 9,90 € Ordergebühren an. Beim Kauf über die Xetra Börse kommen mindestens 2,50 € an Börsenentgelt dazu. Welchen Anteil die Kauf-Gebühren pro Einmalanlage für welchen Betrag ausmachen, seht ihr in der nächsten Tabelle.

| Ordervolumen | Orderprovision | Börsenentgelt | Anteil am Volumen |

|---|---|---|---|

| 250 € | 9,90 € | 2,50 € | 4,96 % |

| 500 € | 9,90 € | 2,50 € | 2,48 % |

| 827 € | 9,90 € | 2,50 € | 1,50 % |

| 1.000 € | 9,90 € | 2,50 € | 1,24 % |

| 2.000 € | 9,90 € | 2,50 € | 0,62 % |

| 5.000 € | 17,40 € | 2,50 € | 0,40 % |

| 10.000 € | 29,90 € | 2,50 € | 0,32 % |

Fallen nur Ordergebühren und Börsenentgelte an, ist bei der comdirect die Einmalanlage ab einem Ordervolumen von 827 € günstiger als ein Sparplan. Wie hoch dieser Wert bei eurem Anbieter ist, könnt ihr einfach ausrechnen. Dafür teilt ihr die Ordergebühren, die mindestens anfallen, durch die Kosten einer Sparplanausführung. In meinem Fall also 12,40 € / 1,5 % = 826,67 €. Wie sich die Kosten auf den Anlagebetrag auswirken, seht ihr sehr gut auch in der nächsten Grafik.

Gerade bei kleinen Anlagesummen lohnt sich also die Sparplan-Ausführung. Solltet ihr viel handeln, fallen die vielen Gebühren schnell ins Gewicht. Daher kommt auch der Spruch: Hin und her macht Taschen leer. Allerdings gibt es eine erfreuliche Entwicklung am deutschen Broker-Markt. Bei TradeRepublic oder Scalable Capital lassen sich ETFs schon zu fixen Preisen oder gar kostenlos kaufen. Auch bei anderen Brokern sind einige ETF kostenlos zu besparen. Das Thema „ETFs kostenlos kaufen“ bearbeiten wir weiter unten.

Laufende Kosten bei ETFs

Nachdem wir uns die Depotkosten und die Kaufkosten eines ETFs angeschaut haben, kommen wir jetzt zu den laufenden Gebühren – den ETF-Kosten pro Jahr. Diese Abgaben sind unabhängig von eurem Broker. Sie werden nämlich vom ETF-Emittenten erhoben. Dafür werden die Gebühren einfach aus dem Fondsvermögen entnommen, wenn sie anfallen. Sie sind deswegen auch schon in den jeweiligen Performance-Charts berücksichtigt.

Damit zahlt ihr die laufenden Kosten eines ETFs nicht direkt, sondern nur indirekt als minimal schlechtere Performance. Ihr müsst also kein Geld auf eurem Konto bereithalten, um die laufenden Kosten aktiv zu begleichen. Da die Gebühren von Jahr zu Jahr etwas abweichen können, sind die Angaben als ungefähre Schätzung zu sehen. Die genauen Abgaben für das vergangene Jahr lest ihr dann im entsprechenden Jahresbericht.

Die laufenden Kosten eines ETFs werden auch als Total Expense Ratio (TER) bezeichnet. Ich finde den Begriff etwas irreführend, weil er eben nicht alle Kosten eines ETFs enthält. Depotkosten sowie die Gebühren für den ETF-Kauf und -Verkauf bildet die TER nämlich nicht ab. All diese Gebühren werden übrigens bei den Total Cost of Ownership (TCO) berücksichtigt. Die jährlichen laufenden Kosten eines ETFs liegen in der Regel zwischen 0,2 % und 0,7 % des Fondsvermögens. Dabei macht die Managementgebühr den größten Anteil aus. Teurer sollte ein ETF nicht sein. Auf welche Kriterien ihr bei der ETF-Auswahl außerdem achten solltet, findet ihr in meiner Checkliste oder in meinem letzten Artikel: Welchen ETF kaufen?

Tracking Difference als tatsächlicher Kostenindikator

Da ein Fond z.B. durch Wertpapierleihe zusätzliche Erträge erwirtschaften und damit seine Kostenquote sogar senken kann, ist die Tracking Difference eine bessere Kennzahl, um die tatsächlichen Kosten eines ETFs zu messen. Sie gibt den Performance-Unterscheid vom Index zum Fonds an. Daran kannst du sehen, um wie viel Prozent dein ETF wirklich besser oder schlechter performt als der Index. Hat dein Fonds beispielsweise eine TER von 0,4 % aber nur eine Tracking Difference von 0,2 %, hast du am Ende auch nur diese 0,2 % in Form von geringerer Performance bezahlt. Die Differenz von 0,2 % wurde vom ETF-Anbieter anderweitig verdient. Dadurch hast du am Ende des Jahres weniger Gebühren gezahlt als in der Total Expense Ratio angegeben wurden. Bist du noch auf der Suche nach einem passenden Index? Dann hilft dir meine Übersicht über die beliebtesten Aktienindizes bestimmt weiter!

Kosten ETF-Verkauf

Die Kosten für den ETF-Verkauf sind einfach erklärt. Die Verkaufskosten eines ETFs setzten sich, wie auch die Gebühren für den Kauf, zusammen aus:

- Orderprovision

- Börsenplatzabhängigem Entgelt

- Variablen Börsenspesen

- Abwicklungsentgelt

Da in der Orderprovision oft eine variable Größe enthalten ist (z.B. 4,95 € + 0,25 % des Ordervolumens), ändert sich die Höhe dieser Gebühr entsprechend. Verkauft ihr euren ETF mit Gewinn, fällt die Orderprovision also etwas höher aus als beim Kauf. Wählt ihr für den Verkauf eine andere Börse als beim Kauf, können die Gebühren entsprechend anders ausfallen. Die restlichen Kosten sollten gleich bleiben, außer bei sehr großen Ordervolumen oder einer Gebührenänderung. Das ist zumindest der Fall bei ETFs, die ihr aktiv selbst über die Börse gekauft habt.

Verkaufskosten ETF-Sparplan

Bei Sparplänen sieht das anders aus. Es ist nämlich nicht möglich, euren ETF auch per Sparplan zu verkaufen. Das müsst ihr ganz klassisch selbst über die Börse machen. Dementsprechend fallen bei euch nicht nur 1,5 % Gebühren an, wie beim Kauf, sondern die normalen Verkaufskosten, die euer Broker erhebt. Darüber solltet ihr euch vor der ersten Geldanlage auch Gedanken machen. Es ergibt nämlich wenig Sinn, ein Jahr lang jedes Quartal 25 € über einen Sparplan zu investieren und diesen danach zu liquidieren. Ihr habt dann 98,5 € eingezahlt und müsst schließlich für den Verkauf mindestens 9,90 € blechen, zumindest bei der comdirect. Damit sich das lohnt, sind über 10 % Wertanstieg nötig. Das ist gerade bei breit gestreuten Indizes nicht jedes Jahr üblich. Übrigens: Für den Verkauf von Bruchstücken fallen oft keine Gebühren an, weil diese nicht über eine Börse verkauft werden können. Vielmehr nimmt euer Broker diese zurück und muss erstmal genug Bruchstücke sammeln, um dann ein ganzes Stück verkaufen zu können.

Steuern bei ETFs

Wenn wir schon über Kosten von ETFs reden, dann dürfen auch Steuern nicht fehlen. Vorab: Ich bin kein Steuerberater. Wie viele Steuern ihr zahlen müsst, hängt von vielen Faktoren ab. Bitte nutz den Service eines echten Steuerberaters, um eure Steuerlast zu ermitteln.

Generell fällt bei Gewinnen aus Kapitalanlagen Abgeltungssteuer an. Diese beträgt 25 % des Brutto-Ertrags. Dazu kommen 5,5 % Solidaritätszuschlag und eventuell anfallende Kirchensteuer. Auch wenn bei vielen der Soli dieses Jahr auf der Lohnabrechnung fehlt, fällt er weiterhin bei Kapitalanlagen an. Soli und Abgeltungssteuer ergeben zusammen einen Steuersatz von 26,375 % auf eure Gewinne. Als Single habt ihr einen Freibetrag von 801 € und als Ehepaar 1.602 €. Auf Kapitalerträge bis zu diesem Betrag zahlt ihr also keine Steuern.

Bis 2018 gab es noch einen leichten Steuervorteil für thesaurierende ETFs gegenüber ausschüttenden Fonds. Den gibt es seit dem neuen Investmentsteuergesetz nicht mehr. Auch das Berechnen der anfallenden Steuer ist dadurch nicht gerade leichter geworden. Wenn ihr mehr über die Berechnung erfahren wollt, empfehle ich euch meinen Artikel über Steuern bei thesaurierenden und ausschüttenden ETFs.

Du fragst dich, was die Unterschiede zwischen thesaurierenden und ausschüttenden ETFs sind? Dann findest du in meinem Beitrag zu allen Begriffen, die du vor dem ETF-Kauf wissen musst, die passenden Antworten!

Beispiel: ETF Kosten berechnen

Bis jetzt hatten wir viel Theorie. Doch kommen wir mal zu einem konkreten Beispiel, was ein ETF vom Kauf bis zum Verkauf kostet. Bei dieser Beispiel-Rechnung für die ETF-Kosten beziehen wir uns auf das Preisverzeichnis von der comdirect (Stand 01/2021). Die Gebühren müsstet ihr entsprechend für euren Broker anpassen. Bei einigen Anbietern fallen manche Gebühren auch gar nicht an, beispielsweise Trade Republic. Dabei wollen wir für 1.000 € einen ETF auf den DAX an der Xetra Börse kaufen. So können wir auch die Kosten mit denen eines Sparplanes vergleichen, da diese auch über Xetra gekauft werden.

| Einmalanlage | Sparplan | |

|---|---|---|

| Depotkosten | kostenlos bei Girokonto-Nutzung | kostenlos bei Girokonto-Nutzung |

| Kaufkosten | 12,40 € | 15 € |

| Laufende Kosten | 1,60 € | 1,60 € |

| Verkaufskosten | 12,40 € | 12,40 € |

| Gesamt | 26,40 € | 29 € |

Für diese Beispiel-Rechnung haben wir uns für den iShares Core DAX UCITS ETF entschieden, der auch sparplanfähig ist. Wir wollen den ETF nur ein Jahr halten. Für längere Haltedauern erhöhen sich die laufenden Kosten entsprechend. Wir gehen von keinem Wertzuwachs aus, so lassen sich die laufenden Kosten leichter berechnen. Da wir ein relativ niedriges Ordervolumen haben, fallen die Mindest-Gebühren für den Kauf in Höhe von 9,90 € an. Dazu kommt noch das börsenplatzabhängige Entgelt in Höhe von 2,50 € für die Xetra-Börse. Dieselben Kosten fallen auch beim Verkauf an. Letzteres gilt ebenso für die Fonds, die wir in unserem Gebühren-Beispiel über einen Sparplan gekauft haben.

Ihr seht schon: Ob ihr einen ETF per Einmalanlage oder über einen Sparplan kauft, es unterscheiden sich nur die Kaufkosten. Am Ende müssten wir jetzt noch schauen, wie die Tracking Difference ausgefallen ist, um die tatsächlichen laufenden Kosten ausrechnen zu können. Und natürlich fehlen noch die Steuern. In unserem Beispiel machen die Kosten 2,64 % bzw. 2,90 % aus, wenn ihr den Fonds nur ein Jahr lang haltet. Die muss euer ETF natürlich erst einmal reinholen, damit sich euer Investment auch lohnt. Die Gebühren über den gesamten Zeitraum nennt man auch Total Cost of Ownership.

ETFs kostenlos kaufen

Bei vielen Brokern kannst du mittlerweile ETFs kostenlos besparen. Ausgewählte ETFs im Sparplan ohne Gebühren bekommst du neben der comdirect beispielsweise bei Trade Republic, Consorsbank oder ING. Dabei entfallen die Kosten aber nur für den Kauf. Beim Verkauf zahlt ihr die ganz normalen Gebühren eures Brokers. Auch die laufenden Kosten fallen natürlich an. Und das ist die Krux. Diese sogenannten „Aktions-ETFs“, die ihr über einen Sparplan ohne Gebühren kaufen könnt, sind im Laufe der Jahre nicht unbedingt günstiger als normale Fonds.

Bitte bedenkt: Die Gebühren für einen ETF-Kauf fallen nur einmal an, die laufenden Kosten jedes Jahr. Entscheidet ihr euch also für einen ETF, den ihr kostenlos besparen könnt, dessen Tracking Difference aber 0,2 % höher ist als ein vergleichbarer ETF, dann wird der gebührenfreie Kauf schon in wenigen Jahren insgesamt teurer sein als ein Kauf zu normalen Kosten. Das muss nicht bei jedem Aktions-ETF so sein. Und vielleicht möchtet ihr diesen ETF ja gar nicht jahrelang halten. Aber es lohnt sich auf jeden Fall vor dem Kauf einmal auf die Gebühren zu achten.

Fazit: ETF Kosten

In diesem Artikel haben wir uns angeschaut, welche Kosten für das Kaufen, Halten und Verkaufen von ETFs anfallen. Angefangen bei den Depotgebühren über die Tracking Difference bis hin zu anfallenden Steuern kennt ihr jetzt alle Gebühren. Insgesamt lässt sich sagen: Je länger ihr einen ETF haltet, desto weniger fallen die Kosten für den Kauf und den Verkauf ins Gewicht. Auf lange Sicht ist ihr Anteil nämlich verschwindend klein. Eine größere Rolle spielen die laufenden Kosten. Sie fallen nämlich Jahr für Jahr an. Also: Lasst euch von kostenlosen Lock-Angeboten nicht täuschen. Jetzt wisst ihr, worauf es bei den Gebühren ankommt.

Habt ihr gedacht, dass sich die ETF-Kosten so gering halten? Schreibt es mal in die Kommentare!

{kind=link}

1 Kommentar.

Vielen Dank für den klaren und sehr wertvollen Beitrag zu den ETF Kosten. Es macht große Freude solch fundierte und nachvollziehbare Artikel zu lesen.

Weiter so!