In Zeiten sinkender Zinsen auf Tagesgeldkonten sind wir Anleger auf der Suche nach vermeitlich sicheren Alternativ-Geldanlagen. Selbst Festgeldkonten lohnen sich heute nicht mehr richtig. Selten bekommt ihr mehr als 0,5% Zinsen und dafür müsst ihr einen festen Zeitraum auf euer Geld verzichten können. Eine Alternative könnten Anleihen sein. Vor allem Staatanleihen von stabilen Ländern gelten als sicherer Hafen für die Geldanlage. Doch lohnt sich die Investion in Anleihen noch? Und was für Möglichkeiten gibt es eigentlich, sein Geld in Anleihen zu stecken? Diese Fragen klären wir in diesem Artikel.

Was sind Anleihen?

Doch fangen wir erstmal ganz von vorne an. Was sind Anleihen überhaupt? Über die Ausgabe von Anleihen verschaffen sich Unternehmen oder Staaten den Zugang zu neuem Geld. Sie nehmen also sowas wie ein Kredit bei den Anleihenkäufern auf. Daher nennt man Anleihen auch Schuldverschreibungen. Dafür, dass ihr dem Unternehmen oder Staat euer Geld zur Verfügung stellt, bekommt ihr im Gegenzug einen festen Zins zugeschrieben. Das geht natürlich nur gut, solange der Anleihen-Emittent nicht Insolvenz geht.

Anleihen können verschiedene Laufzeiten haben. Man unterscheidet hier vor allem zwischen

- kurzfristigen (bis 5 Jahre),

- mittelfristigen (5 bis 8 Jahre) und

- langfristigen (ab 8 Jahren) Anleihen.

Die längste mir bekannte Staatsanleihe läuft sogar ganze 100 Jahre. Doch selbst wenn ihr eine solche Anleihe kauft, müsst ihr sie nicht für 100 Jahre halten. Die festverzinsten Wertpapiere könnt ihr jederzeit wieder über die Börse verkaufen. Wie sich dann eure Rendite zusammensetzt, schauen wir uns weiter unten an.

Welche Arten von Anleihen gibt es?

Vorher werfen wir noch einen kurzen Blick auf die verschiedenen Arten von Anleihen, die ihr kaufen könnt. Denn Anleihe ist nicht gleich Anleihe. Die populärsten Formen sind:

- Standardanleihen

- Diese Festzinsanleihen funktionieren, wie oben beschrieben. Ihr kauft die Anleihe, bekommt jährlich einen festen Zinssatz und am Ende der Laufzeit, wird euch der Emissionswert der Anleihe mit ausbezahlt.

- Nullkuponanleihen

- Bei sogenannten Zerobondanleihen läuft der Prozess ein wenig anders. Hier bekommt ihr keinen Zins ausbezahlt. Stattdessen wird die Anleihe mit einem günstigeren Wert ausgegeben, als ihr am Ende für sie ausbezahlt bekommt. Die Differenz zwischen Emissionswert und Rückzahlungskurs ist also eure Rendite.

- Wandelanleihen

- Bei Wandelanleihen habt ihr die Option, die Anleihen am Ende der Laufzeit gegen Aktien des Emittenten einzutauschen. Das Umtauschverhältnis wird schon bei der Emission festgelegt. Ihr müsst also am Ende der Laufzeit schauen, was sich mehr lohnt – Tausch oder Auszahlung. Die vereinbarten Zinsen erhaltet ihr natürlich zusätzlich.

- Aktienanleihen

- Auch bei der Aktienanleihe können Anleihen in Aktien umgewandelt werden. Allerdings bestimmt hier der Emittent, ob er den Nennwert der Aktie in bar ausbezahlt oder lieber gegen eigene Aktien tauscht. Natürlich wird der Herausgeber immer die für ihn günstigste Situation wählen. Daher sind Aktienanleihen, von den hier vorgestellten Anleihen, die risikoreichsten.

Neben diesen Anleihenformen gibt es noch einige mehr. Ich persönlich setzte allerdings ausschließlich auf Standard- oder Nullkuponanleihen.

Wie setzt sich die Rendite von Anleihen zusammen?

Doch jetzt mal Butter bei die Fische. Wie setzt sich nun die Rendite einer Anleihe zusammen?

Fangen wir einmal einfach an. Ihr kauft eine Anleihe für 100€ direkt bei der Emission zu einem Nominalwert von 100%. Denn anders, als bei Aktien, seht ihr beim Anleihenkauf keine Werte in Euro, sondern einen Wert in Prozent. Alles über 100% ist der Wertzuwachs der Anleihe am Markt. Für eure Anleihe erhaltet ihr einen Nominalzinssatz von 5% p.a. Die Laufzeit der Anleihe beträgt 5 Jahre. Haltet ihr die Schuldverschreibung über die gesamte Zeit, sieht eure Renditerechnung wie folg aus: Ihr bekommt jedes Jahr 5€ Zinsen und am Ende die 100€ Rückzahlung.

In diesem Beispiel erhaltet ihr für eine Standardanleihe mit der Laufzeit von 5 Jahren und einem Zinssatz von 5% also 25€ Zinsen in 5 Jahren, bzw. eine Rendite von 5% pro Jahr.

Komplizierter wird das Ganze, falls ihr die Anleihen zu einem höheren Nominalwert als 100% kauft und dann auch noch mitten im Jahr von jemand anderem. Dann sinkt nämlich euer Zins und ihr müsst Stückzinsen an den vorherigen Anleihenbesitzer abdrücken. Die Rendite berechnet sich dann wie folgt:

Mit

- K: Kupon, Zinssatz

- PM: Marktwert

- n: Restlaufzeit in Jahren

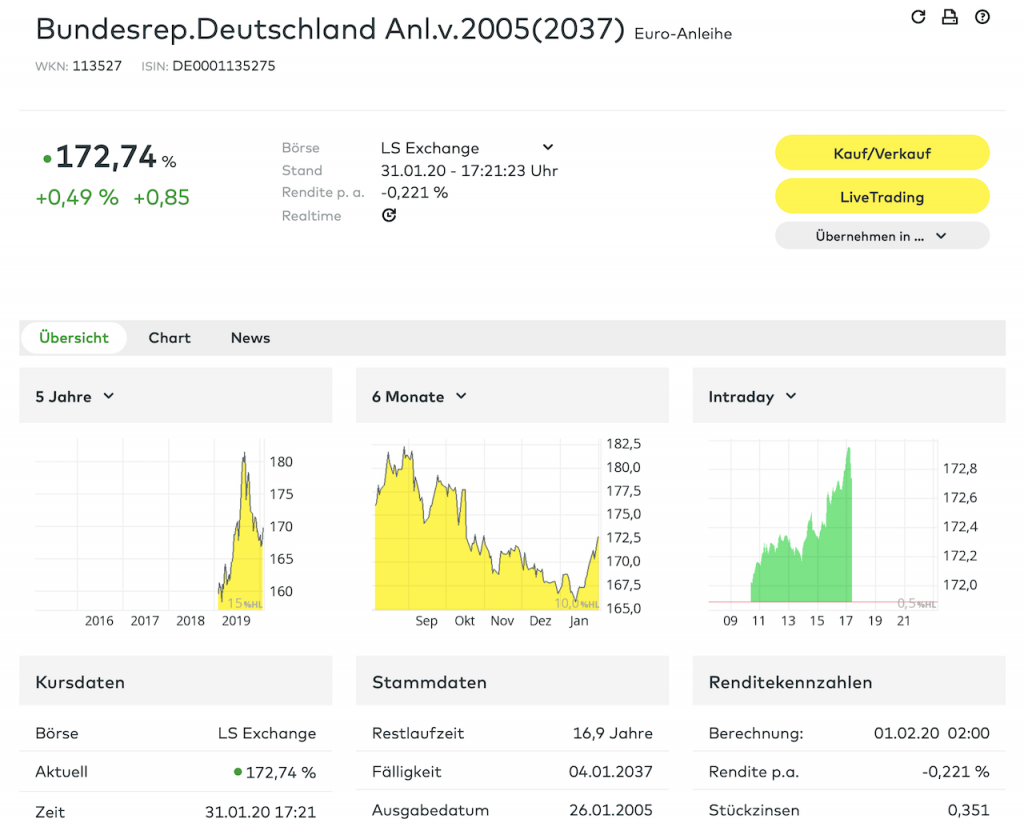

Kauft ihr also beispielsweise eine deutsche Staatsanleihe zu einem Nomialwert von 166,92% mit einer Restlaufzeit von 17 Jahren und einem Kupon von 4%, beträgt eure jährliche Rendite 0,038%. Das müsst ihr zum Glück nicht selbst ausrechnen, sondern steht bei den meisten Brokern immer auf den Seiten der jeweiligen Anleihe.

Bei diesem Beispiel bekommt ihr auf den einstigen Nominalwert von 100% Zinsen in Höhe von 4% in den nächsten 17 Jahren und erhaltet auch nur den Wert von 100% und nicht die von euch bezahlten 166,92% als Rückzahlung wieder zurück. Dadurch ergibt sich die mickrige Rendite von 0,038%. Das sind übrigens die aktuellen Werte für deutsche Staatsanleihen. Ihr seht schon, Staatsanleihen von solventen Ländern, lohnen sich im Moment nicht. Bei Unternehmensanleihen, die etwas risikoreicher sind, könnt ihr ein paar Prozentpunkte mehr einspielen.

Auch wenn die Anleihen jetzt schon so hoch bewertet sind, dass kaum noch Rendite übrig bleibt, kann ihr Wert noch weiter anwachsen. Verkauft ihr eure Zinspapiere dann, könnt ihr eine höhere Rendite erzielen, als vielleicht anfangs geplant.

Gebühren beim Anleihenkauf

Wie eben schon gezeigt, fallen die aktuellen Renditen bei Anleihen eher winzig aus. Rechnet man jetzt noch die Kosten des Kaufs und des eventuellen Verkaufs über die Börse dazu, sind Anleihen von solventen Ländern ein Minusgeschäft. Wie ich in meinem letzten Artikel beschrieben habe, liegen die Ordergebühren, zumindest bei dem Discount-Broker comdirect, erst bei einem Kauf von über 1240€ bei unter einem Prozent.

Verkauft ihr eure Anleihen dann auch noch vor Auslauf wieder, fallen zusätzlich Verkaufsgebühren an. Das sind die gleichen Kosten, wie beim Kauf.

Lohnt sich der Anleihenkauf momentan?

Auch wenn Unternehmen lieber Anleihen aufnehmen, als sich einen Kredit bei der Bank zu holen, bezahlen sie für den kleineren Bürokratieaufwand in Nullzinsphasen kein großes Premium. Schlicht und einfach, weil sie es nicht müssen. Und da der Finanzmarkt relativ effizient arbeitet, ist auch bei alten Anleihen nicht mehr viel Rendite zu holen. Rechnen wir jetzt noch die Kaufs- und eventuellen Verkaufsgebühren dazu, werden Anleihen von solventen Emittenten zum Minusgeschäft. Und bei nicht solventen Staaten oder Unternehmen stimmt für mich das Rendite-Risikoverhältnis einfach nicht. Über den Kauf von amerikanischen Staatsanleihen habe ich bereits einen anderen Artikel geschrieben.

Entscheidet ihr euch dagegen für eine Anleihe mit kurzer Restlaufzeit und behaltet ihr diese bis zum Ende, spart ihr euch wenigstens die Verkaufsgebühr.

Die profitabelste Weise momentan in Anleihen zu investieren, ist wahrscheinlich über ETFs. Hier gibt es durchaus noch Ausschüttungsrenditen von 3% oder mehr. Auch hier ist die hohe Rendite natürlich mit einem höheren Risiko verbunden, allerdings sind ETFs ja breiter gestreut, als Einzelinvestments in eine Anleihe. Um euer Risiko-Ertrags-Verhältnis beizubehalten bieten sich Anleihen hingegen besonders an. Sie sind eine super Ergänzung für die Asset Allocation eures Portfolios.

Wie sind eure Erfahrungen mit Anleihen? Seid ihr einer der Glücklichen, die noch eine alte mit einem hohen Kupon im Depot halten? Dann schreibt es gern in die Kommentare!

{kind=link}

1 Kommentar.

Meine Frau wollte ja in nichts „Unsicheres“ investieren… aber völlig frei von Risiko geht ja am Markt auch nicht. 🙂 Mit zumindest 50% im Portfolio ist sie jetzt etwas beruhigter… aber ich habe ihr dann mal versucht zu erklären, wie das Ganze am Markt abläuft und nun steht sie eigentlich auch hinter solchen Investitionen. Da schaue ich mir schon eher Firmen bzw. Fonds an, von denen ich glaube, dass die auch in Zukunft eine Rolle spielen werden… gerade eben was Nachhaltigkeit angeht. Da gibt es schon, in meinen Augen, interessante Unternehmen wie die Deutsche Lichtmiete und viele weitere, die sich vor allem mit Nachhaltigkeit und Stromeinsparungen (somit auch CO2) auseinandersetzen. Die werden in Zukunft sicherlich auch eine noch größere Rolle spielen – aber so etwas muss ja immer eine Eigenentscheidung sein!