Die Freibetragsgrenzen, unter denen noch kein Verwahrentgelt bezahlt werden muss, fallen immer weiter. So sind immer mehr Menschen mit einem Cash-Polster auf der Bank davon betroffen. Grund genug, einmal auf die Frage einzugehen, wie sich das Verwahrentgelt umgehen lässt. In diesem Artikel schauen wir uns 5 Strategien an, um Negativzinsen zu vermeiden.

Was ist Verwahrentgelt?

Doch was ist das Verwahrentgelt überhaupt und warum müssen wir es zahlen? Die Lösung steckt schon im Namen. Banken, an die wir unser Cash-Vermögen überwiesen haben, verwahren einen Teil davon bei der EZB auf. Seit 2019 erhebt die Europäische Zentralbank auf diese Vermögen einen Einlagenzins in Höhe von 0,5%. Das bedeutet: Damit eure Bank euer Geld bei der EZB lagern kann, muss sie dafür bezahlen. Das kann für Banken mit hohen Einlagen richtig teuer werden. 2020 lagen etwa 1 Billon Euro bei der EZB. Daraus resultieren 7,8 Milliarden Euro an Strafzinsen, die Banken zahlen müssen. Deswegen entschieden seitdem immer mehr Geldinstitute, diese Kosten an ihre Kunden weiterzugeben – unter dem Namen Verwahrentgelt sowie umgangssprachlich auch Negativ-, Minus- oder Strafzinsen genannt.

Allerdings muss eure Bank nicht euer ganzes Cash-Vermögen bei der EZB parken, sondern nutzt Teile davon auch um sie beispielsweise als Kredite zu vergeben. Außerdem haben Banken einen Freibetrag bei der EZB, auf den sie kein Einlagenzins zahlen müssen. Ihr seht schon: Es ist nicht sehr transparent, wie teuer das Einlagern eures Vermögens tatsächlich für die Banken ist. Nicht nur deswegen werden Negativzinsen immer wieder heiß diskutiert.

Wer muss Negativzinsen zahlen?

Wer ein Verwahrentgelt zahlen muss, das hängt vor allem von seiner Bank und der Länge seiner Geschäftsbeziehung mit dieser ab. Viele Banken haben anfangs Strafzinsen nur bei Neukunden erhoben. Doch mittlerweile müssen bei den meisten Geldinstituten auch Bestandskunden Verwahrentgelte zahlen.

Wie die Banken bei der EZB habt ihr in aller Regel auch bei eurer Bank einen Freibetrag, für den noch keine Negativzinsen anfallen. Auch die Höhe des Freibetrags variiert von Bank zu Bank und kann auch von Kunde zu Kunde unterschiedlich sein. Eure Freigrenze findet ihr in den Unterlagen eurer Bank. Ganz wichtig: Verwahrentgelt fällt nicht für euer Depot an, also nicht für investiertes Geld, sondern nur für Vermögen, dass einfach so auf der Bank rumliegt.

Beispiel: Verwahrentgelt berechnen

Habt ihr eure Freigrenze ermittelt, lässt sich die Höhe des Verwahrentgelts ganz leicht berechnen. Nehmen wir an, ihr seid bei einer Bank, bei der eure Freigrenze 25.000 Euro beträgt. Auf eurem Konto befinden sich 40.000 Euro. Jetzt zieht ihr von den 40.000 Euro den Freibetrag von 25.000 Euro ab, denn ihr zahlt nur ein Verwahrentgelt für alles, was über der Freigrenze liegt. Die übrig gebliebenen 15.000 Euro multipliziert ihr mit der Höhe des Negativzinses von 0,5% und schon habt ihr die Höhe eures Verwahrentgelts raus. Bei 40.000 Euro auf dem Konto, einem Negativzins von 0,5% und einer Freigrenze von 25.000 Euro zahlt ihr im Jahr 75 Euro an Verwahrentgelt. Dieses wird typischerweise monatlich automatisch von eurem Konto abgebucht.

5 Strategien, wie man Verwahrentgelt vermeiden kann

Wie bei der Höhe der Freigrenzen hängen die Strategien, die ihr wählen könnt, um Negativzinsen zu umgehen, auch von eurer Bank ab. Jede Bank hat ihr eigenes Preis- und Leistungsverzeichnis. Daher müsst ihr bei jeder von uns vorgestellten Strategie einmal schauen, ob diese so auch bei eurer Bank möglich ist.

Geld auf mehrere Konten verteilen

Gerade unsere erste Strategie kann bei der einen Bank funktionieren, bei der anderen wiederum nicht. So zahlt ihr bei einigen Banken sofort Verwahrentgelt, sobald das Cash-Vermögen eurer Kundennummer über eure Freigrenze kommt. Habt ihr zum Beispiel neben euerem Girokonto noch ein Verrechnungskonto, welches ihr für eure Wertpapierkäufe nutzt, zählt das Guthaben auf beiden Konten bei manchen Banken zusammen und darf nicht höher als die Freigrenze sein. So ist es gerade bei der comdirect.

Wiederum bei anderen Banken zählt nur das Guthaben je Konto. Bei der DKB mit einer Freigrenze von 25.000 Euro könnt ihr beispielsweise 25.000 Euro auf eurem Girokonto haben und dazu noch einmal 25.000 Euro auf eurer Visa-Karte und müsst kein Verwahrentgelt zahlen (Stand 04/2022). Seid ihr beispielsweise auf eurem Girokonto über der Freigrenze, könnt ihr euer Geld ganz einfach auf ein anderes Konto von euch bei derselben Bank verteilen und umgeht so das Verwahrentgelt.

Tages- und Festgeld nutzen

Bei einem Großteil der Banken funktioniert auch unsere nächste Strategie: das Eröffnen von Tages- oder Festgeldkonten zur Vermeidung von Verwahrentgelten. Diese bieten zwar lang nicht mehr so hohe Zinsen wie früher, aber wenigstens fallen bei vielen Banken keine Minuszinsen an. Außerdem haben diese Konten in der Regel einen eigenen Freibetrag und zählen nicht zum anderen Vermögen. Tages- oder Festgeldkonten könnt ihr häufig direkt bei eurer Bank abschließen oder dafür zu einem anderen Anbieter gehen. Gerade bei hohen Summen solltet ihr hierbei immer die Einlagensicherung in Höhe von 100.000 Euro je Bank berücksichtigen.

Geld über mehrere Banken streuen

Wer mehr als 100.000 Euro auf der hohen Kante liegen hat, sollte sich neben Negativzinsen auch um die Sicherheit seines Geldes kümmern. Da ist die Verteilung über mehrere Banken durchaus sinnvoll. Aber auch wenn euer Cash-Vermögen unter der Einlagensicherungssumme liegt, bietet sich die Umschichtung eures Guthabens auf mehrere Banken an. Teilt euer Vermögen von 50.000 Euro bei einer Bank zum Beispiel auf zwei Geldinstitute zu je 25.000 Euro auf. Damit könnt ihr vor Negativzinsen fliehen. Allerdings sind die Zeiten kostenloser Girokonten bei den meisten Anbietern vorbei.

Daher ein kleiner Tipp: Überweist nicht unbedingt euren gesamten Überschuss auf einmal, sondern achtet auf den Mindest-Geldeingang pro Monat, damit euer neues Girokonto kostenlos bleibt. Tages- oder Festgeldkonten sind dagegen in der Regel ohne laufende Kosten – auch für Neukunden.

Haushaltsbuch Excel Vorlage jetzt downloaden!

Meine kostenlose Excel Vorlage für dein Haushaltsbuch erhältst du gratis bei erfolgreicher Newsletter-Anmeldung. Du kannst dich jederzeit wieder abmelden. Deine Daten werden nicht weitergegeben oder für werbliche Zwecke genutzt.

Negativzinsen vermeiden: Physisches Aufbewahren

Mehrere Bankkonten sind euch zu unübersichtlich? Dann probiert es doch einmal mit dem Abheben und physischen Aufbewahren von Geld. Schließlich zahlt ihr nur für das Geld Verwahrentgelte, das tatsächlich auf euren Konten liegt. Bitte beachtet, dass auch das physische Aufbewahren von Geld nicht unbedingt kostenlos ist. Entscheidet ihr euch beispielsweise für ein Bankschließfach zur sicheren Aufbewahrung, kostet dieses mindestens 70 Euro im Jahr. Je höher der Versicherungswert, desto teurer werden die Schließfächer. Doch machen wir einmal die vereinfachte Rechnung: 70 Euro durch 0,5% an Strafzinsen, dann lohnt sich die Anmietung eines Bankschließfaches schon für die Aufbewahrung von Summen ab 14.000 Euro.

Entscheidet ihr euch dagegen für die Aufbewahrung in den eigenen vier Wänden, dann solltet ihr zumindest eure Hausratversicherung aufstocken. Falls noch nicht vorhanden, kommen dazu gegebenenfalls noch die Anschaffungskosten für einen Tresor. Oder ihr bastelt aus dem Bargeld kleine Kunstwerke für euer Haus, indem ihr die Geldscheine faltet. Manchmal sind ja die Verstecke die besten, die offensichtlich gar keine sind.

Verwahrentgelt umgehen: Investieren

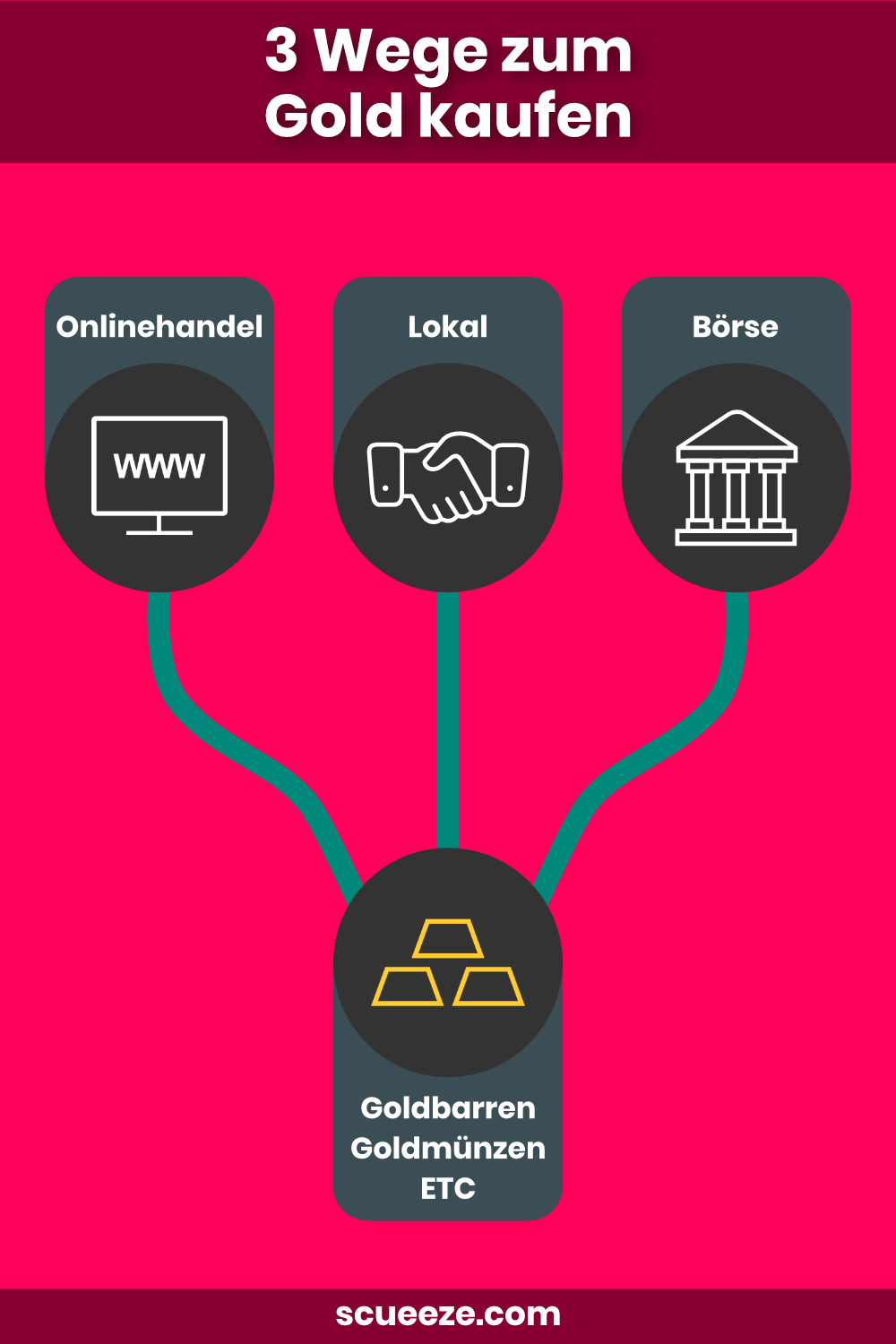

Wir wären nicht bei einem Finanzblog, wenn unsere letzte Strategie gegen Negativzinsen nicht das Investieren ist. Habt ihr ohne Grund ein so hohes Cash-Vermögen angehäuft, dann ist das Geld-Investieren gerade in Zeiten steigender Inflation durchaus eine Überlegung wert. Denn investiertes Geld zählt nicht mit zu der Freigrenze, die Banken euch gewähren, bevor sie Strafzinsen erheben. Ob Gold kaufen, in ETFs investieren oder eine passende Aktienstrategie auswählen – auf diesem Blog findest du zahlreiche Artikel, die dich beim Investieren unterstützen.

Dabei geht es aber nicht nur darum, sein ganzes Vermögen anzulegen. Zu einer ordentlichen Asset Allocation gehört immer auch ein Cash-Polster. Solltest du keine großen Anschaffungen planen, dann ist es wenig sinnvoll, sein Geld einfach auf der Bank liegen zu lassen. Neben dem Problem mit dem Verwahrentgelt verliert dein Geld jährlich an Kaufkraft durch die Inflation.

Fazit: Verwahrentgelt umgehen

In diesem Artikel haben wir uns verschiedene Strategien angeschaut, wie ihr Verwahrentgelt umgehen könnt. Dabei muss nicht eine Strategie genau die eine Richtige sein. Auch eine Kombination von verschiedenen Strategien kann euch zum Ziel führen, Negativzinsen zu vermeiden.

Vielleicht tut es am Ende auch ein Kompromiss für risikoaverse Anleger: So viel investieren, dass die Erträge daraus die Strafzinsen zahlen können. Allerdings sei am Ende noch einmal angemerkt: Wer so viel Geld auf seinem Girokonto parkt, dass er damit die Freigrenzen übersteigt, ohne es kurzfristig nutzen zu wollen, der sollte sich neben Verwahrentgelten auch vor der Inflation fürchten. Bei 50.000 Euro auf dem Girokonto und einer durchschnittlichen Inflation von 2% sind das immerhin 1.000 Euro an Kaufkraftverlust pro Jahr – und die lassen sich nicht durch das Verteilen des Geldes auf mehrere Banken ausgleichen.

Habe ich noch eine Strategie vergessen, die ihr nutzt, um euch vor Minuszinsen zu schützen? Schreibt sie gern in die Kommentare!

{kind=link}